- Эхо Рынка: Как Макроэкономические Индикаторы Шепчут о Ваших Инвестициях

- Основы Макроэкономического Пульса: Что Мы Должны Знать?

- Макроэкономические индикаторы и их влияние на фондовые рынки

- Влияние инфляционных ожиданий на долговые инструменты

- Центральные Банки: Дирижеры Мировой Экономики

- Влияние решений ФРС США на глобальные активы

- Влияние процентных ставок ЕЦБ на Еврозону

- Влияние монетарной политики Японии (YCC)

- Роль Центральных банков в управлении ликвидностью

- Рынки Облигаций: Безмолвные Предсказатели

- Анализ рынка облигаций: Кривая доходности как предиктор рецессии

- Анализ рынка казначейских облигаций США

- Анализ рынка “зеленых” облигаций (Green Bonds)

- Валютные Колебания: От Войн до Паритета

- Валютные войны: Анализ валютных интервенций

- Прогнозирование обменных курсов через паритет покупательной способности

- Влияние цен на нефть на валюты-экспортеры

- Сырьевые Рынки: Базис Экономики

- Прогнозирование цен на сырьевые товары (нефть, газ)

- Анализ рынка драгоценных металлов (золото, серебро) как убежища

- Влияние цен на энергоносители на инфляцию

- Фондовые Рынки: Зеркало Ожиданий

- Анализ волатильности рынка (VIX) и его прогностическая сила

- Роль ETF и индексных фондов в структуре рынка

- Анализ рынка акций FAANG (технологические гиганты)

- Анализ рынка IPO: Успешность первичных размещений

- Влияние ESG-факторов на инвестиционные портфели

- Сравнительный анализ рынков развивающихся стран (EM)

- Влияние регуляторных изменений на финтех-сектор

- Анализ рынка акций компаний сектора “зеленой” энергетики

- Фундаментальный анализ: Оценка компаний по мультипликаторам

- Технический анализ: Подтверждение трендов на дневных графиках

- Новые Горизонты: Криптовалюты и Деривативы

- Анализ рынка криптовалют: Институциональное принятие

- Влияние блокчейн-технологий на традиционные финансы

- Анализ рынка деривативов: Хеджирование рисков

- Глобальные Вызовы: Геополитика, Климат и Демография

- Влияние геополитических рисков на международные рынки

- Влияние торговых войн на глобальные цепочки поставок

- Влияние климатических рисков на страховой сектор

- Влияние демографических изменений на рынки труда и активы

- Передовые Методы Анализа: От Алгоритмов до Сентимента

- Применение машинного обучения в алгоритмической торговле

- Использование сентимент-анализа новостей

- Моделирование финансовых кризисов (симуляции)

Эхо Рынка: Как Макроэкономические Индикаторы Шепчут о Ваших Инвестициях

Друзья, коллеги-инвесторы! Мы с вами живем в мире, где информация – это не просто сила, это ключ к пониманию сложных механизмов, которые движут глобальными финансовыми рынками. Каждый день мы видим заголовки новостей о решениях центральных банков, изменениях ВВП, уровне инфляции или безработицы. Но задумывались ли мы когда-нибудь, как эти, казалось бы, абстрактные цифры и заявления напрямую влияют на наши инвестиционные портфели? Как они формируют будущую стоимость акций, облигаций, валют и даже криптовалют? Сегодня мы погрузимся в эту увлекательную тему, чтобы понять, как макроэкономические индикаторы становятся нашими надежными проводниками в непредсказуемом мире инвестиций, помогая принимать взвешенные и обоснованные решения.

Наш блог всегда стремился не просто информировать, но и давать практические инструменты для навигации в рыночных штормах и тихих гаванях. Мы прошли через множество циклов, видели эйфорию бычьих рынков и панику медвежьих, и каждый раз убеждались: понимание макроэкономики – это не прерогатива профессиональных аналитиков, это базовый навык для любого серьезного инвестора. Мы научились читать между строк финансовых отчетов и экономических сводок, выявляя скрытые сигналы, которые могут предвещать как головокружительный рост, так и потенциальные трудности. Приготовьтесь, нас ждет глубокое погружение в мир цифр, трендов и взаимосвязей, которые определяют наше финансовое будущее.

Основы Макроэкономического Пульса: Что Мы Должны Знать?

Макроэкономические индикаторы и их влияние на фондовые рынки

Когда мы говорим о макроэкономических индикаторах, мы имеем в виду целый комплекс данных, которые отражают общее состояние экономики страны или региона. Это своего рода медицинская карта, по которой мы можем судить о здоровье всей системы. Ключевыми среди них являются валовой внутренний продукт (ВВП), инфляция, уровень безработицы и процентные ставки. Каждый из этих показателей, как отдельный инструмент в оркестре, играет свою уникальную партию, но вместе они создают общую симфонию, которая диктует настроение фондовых рынков.

Например, рост ВВП, безусловно, является позитивным сигналом. Он означает, что экономика производит больше товаров и услуг, что, как правило, приводит к увеличению корпоративных прибылей. А растущие прибыли, в свою очередь, стимулируют рост цен на акции; Однако, если рост ВВП слишком быстрый, это может вызвать опасения по поводу перегрева экономики и роста инфляции, что, как мы увидим далее, может привести к ужесточению монетарной политики. И наоборот, замедление или падение ВВП часто предвещает рецессию, сокращение прибылей компаний и, как следствие, падение фондовых индексов. Мы всегда внимательно следим за этими цифрами, поскольку они дают нам ранние сигналы о предстоящих трендах.

Уровень инфляции – это еще один критически важный индикатор, который мы никогда не выпускаем из виду. Умеренная инфляция считается нормальной и даже здоровой для экономики, поскольку она стимулирует потребление и инвестиции. Но когда инфляция выходит из-под контроля, она начинает разъедать покупательную способность денег и прибыльность компаний. Высокая инфляция вынуждает центральные банки повышать процентные ставки, что делает заимствования более дорогими для компаний и потребителей, замедляя экономическую активность и оказывая давление на стоимость акций. Мы видели это не раз, когда рынки реагировали на публикацию индексов потребительских цен (ИПЦ) или индексов цен производителей (ИЦП).

Уровень безработицы также играет значительную роль. Низкий уровень безработицы обычно указывает на сильную экономику, поскольку больше людей имеют работу и располагают доходом, что поддерживает потребительские расходы. Это, в свою очередь, положительно сказывается на выручке компаний. Однако, как и в случае с ВВП, слишком низкая безработица может сигнализировать о перегреве рынка труда и потенциальном росте инфляции из-за повышения заработной платы. Высокий же уровень безработицы – это тревожный звонок, указывающий на экономические проблемы и снижение потребительского спроса, что негативно влияет на фондовые рынки. Мы всегда ищем баланс, чтобы понять истинную картину.

И, конечно же, процентные ставки – это, пожалуй, самый прямой и мощный рычаг воздействия на фондовый рынок. Они определяются центральными банками и влияют на стоимость заимствований для компаний и потребителей. Низкие ставки стимулируют экономический рост, делая кредиты дешевле, что поощряет инвестиции и потребление, поддерживая рост акций. Высокие ставки, напротив, охлаждают экономику, увеличивая стоимость заимствований и сокращая прибыли компаний, что обычно приводит к падению фондовых индексов. Мы всегда прислушиваемся к каждому слову глав центральных банков, ведь их решения могут изменить направление рынка в одночасье.

Влияние инфляционных ожиданий на долговые инструменты

Инфляционные ожидания – это не просто абстрактное понятие; это реальная сила, которая формирует доходность облигаций и, соответственно, влияет на всю структуру финансовых рынков. Когда инвесторы ожидают роста инфляции в будущем, они требуют более высокой доходности по облигациям, чтобы компенсировать потерю покупательной способности их будущих выплат. Это приводит к падению цен на существующие облигации, особенно на долгосрочные, поскольку их фиксированные купонные выплаты становятся менее привлекательными в условиях высокой инфляции.

Мы видим это постоянно: если центральный банк или экономисты начинают говорить об усилении инфляционного давления, рынок облигаций реагирует мгновенно. Доходность казначейских облигаций, которые являются бенчмарком для многих других видов долга, начинает расти. Для нас, как инвесторов, это означает, что инвестиции в облигации с фиксированной доходностью становятся менее привлекательными, а в некоторых случаях даже убыточными в реальном выражении. Мы должны быть готовы к пересмотру наших портфелей, возможно, сокращая долю долгосрочных облигаций и переключаясь на более короткие сроки или инфляционно-защищенные ценные бумаги.

Более того, инфляционные ожидания влияют не только на государственные облигации, но и на корпоративный долг. Компании, которые полагаются на заемные средства, сталкиваются с более высокими процентными расходами, если инфляция растет. Это может снизить их прибыльность и, как следствие, негативно сказаться на ценах их акций. Таким образом, мы видим, как инфляционные ожидания создают цепную реакцию, охватывающую как долговой, так и фондовый рынки, заставляя нас быть всегда начеку и адаптировать наши стратегии.

Центральные Банки: Дирижеры Мировой Экономики

Влияние решений ФРС США на глобальные активы

Федеральная резервная система США (ФРС) – это, без преувеличения, самый влиятельный центральный банк в мире. Его решения по процентным ставкам, программам количественного смягчения (QE) или ужесточения (QT) оказывают прямое и часто немедленное воздействие не только на американскую экономику, но и на глобальные активы. Когда ФРС повышает процентные ставки, это обычно приводит к укреплению доллара США, поскольку инвесторы стремятся разместить свои средства в более доходных долларовых активах. Укрепление доллара, в свою очередь, делает импорт дешевле для США, но экспорт дороже, влияя на торговые балансы по всему миру.

Мы наблюдаем, как решения ФРС также сильно влияют на фондовые рынки. Повышение ставок делает заимствования для компаний более дорогими, снижает их инвестиции и замедляет потребительские расходы, что может привести к падению цен на акции. Напротив, снижение ставок или запуск QE (покупка облигаций для вливания ликвидности в систему) стимулирует экономику, делая деньги дешевле и доступнее, что часто приводит к росту фондовых рынков. Однако, мы всегда помним, что рынок уже дисконтирует будущие ожидания, поэтому фактическое решение может вызвать реакцию, обратную ожидаемой, если оно не соответствует консенсусу.

Влияние ФРС распространяется и на сырьевые рынки. Укрепление доллара обычно оказывает давление на цены на сырьевые товары, такие как нефть и золото, поскольку они деноминированы в долларах, и становятся дороже для покупателей, использующих другие валюты. Для развивающихся стран решения ФРС имеют особое значение: повышение ставок в США может спровоцировать отток капитала из этих экономик, ослабление их валют и увеличение стоимости обслуживания долларового долга. Мы, как инвесторы, всегда держим руку на пульсе заседаний ФРС, поскольку их итоги могут стать определяющими для динамики наших портфелей на месяцы вперед.

Влияние процентных ставок ЕЦБ на Еврозону

Европейский центральный банк (ЕЦБ), хоть и уступает ФРС в глобальном влиянии, является ключевым игроком для экономики Еврозоны и, соответственно, для европейских активов. Как и ФРС, ЕЦБ использует процентные ставки и программы покупки активов для достижения своих целей по ценовой стабильности. Когда ЕЦБ повышает ставки, он стремится обуздать инфляцию, но это также может привести к замедлению экономического роста, удорожанию кредитов для компаний и потребителей в странах Еврозоны. Мы видим, как это напрямую сказывается на акциях европейских компаний, особенно тех, которые чувствительны к процентным ставкам, например, банковского сектора.

Напротив, когда ЕЦБ снижает ставки или запускает программы QE, это направлено на стимулирование экономики и борьбу с дефляцией. Более дешевые кредиты поощряют инвестиции и потребление, что должно поддерживать рост корпоративных прибылей и, как следствие, цены на акции. Однако, в условиях, когда ставки уже близки к нулю или отрицательны, эффективность таких мер может снижаться, и мы наблюдаем "ловушку ликвидности", когда деньги не идут в реальную экономику.

Решения ЕЦБ также оказывают значительное влияние на курс евро. Повышение ставок обычно поддерживает евро, делая его более привлекательным для инвесторов, ищущих доходность. Снижение ставок, наоборот, может ослабить евро. Мы всегда учитываем эти колебания, особенно при инвестировании в активы, деноминированные в евро, или при формировании диверсифицированных международных портфелей. Понимание специфики ЕЦБ и его мандата позволяет нам лучше прогнозировать динамику европейских рынков.

Влияние монетарной политики Японии (YCC)

Банк Японии (BoJ) проводит, пожалуй, одну из самых уникальных и долгосрочных монетарных политик в мире, известную как "контроль кривой доходности" (Yield Curve Control, YCC). В отличие от большинства центральных банков, которые фокусируются на одной ключевой ставке, BoJ активно управляет доходностью как краткосрочных, так и долгосрочных государственных облигаций, чтобы поддерживать их в узком целевом диапазоне. Цель этой политики – стимулировать экономический рост и достичь целевого уровня инфляции после десятилетий дефляции.

Мы видим, как YCC оказывает глубокое влияние на японскую иену и фондовый рынок. Когда BoJ держит долгосрочные ставки низкими, это делает иену менее привлекательной дляCarry-trade, что часто приводит к ее ослаблению. Ослабление иены, в свою очередь, выгодно японским экспортерам, поскольку их товары становятся дешевле за рубежом, что положительно сказывается на их прибылях и ценах акций. Однако, это также увеличивает стоимость импорта, что может быть нежелательно в условиях роста мировых цен на сырье.

Любые намеки на изменение или отказ от YCC со стороны BoJ вызывают значительную волатильность на рынках. Мы видели, как даже небольшие корректировки целевого диапазона доходности могут привести к резкому укреплению иены и падению японских акций, поскольку инвесторы переоценивают перспективы монетарной политики. Для нас это подчеркивает важность понимания уникальных инструментов и целей каждого центрального банка, поскольку "один размер подходит не всем" в мировой экономике.

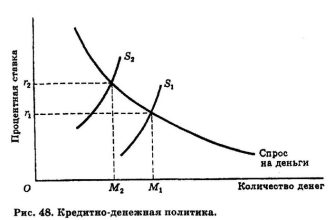

Роль Центральных банков в управлении ликвидностью

Помимо регулирования процентных ставок, центральные банки играют критически важную роль в управлении ликвидностью в финансовой системе. Ликвидность – это, по сути, доступность денег для заимствования и кредитования. Когда ликвидности много, деньги дешевы и легко доступны, что стимулирует экономическую активность. Когда ликвидность сжимается, деньги становятся дорогими, и это может замедлить экономику.

Мы наблюдаем, как центральные банки используют различные механизмы для управления ликвидностью. Одним из основных является операции на открытом рынке, когда они покупают или продают государственные ценные бумаги, чтобы влить или изъять деньги из банковской системы. Нормы обязательных резервов для банков также являются мощным инструментом: повышение норм сокращает объем денег, доступных для кредитования, а снижение – увеличивает.

Во время финансовых кризисов роль центральных банков как "кредиторов последней инстанции" становиться особенно очевидной. Мы помним, как в периоды турбулентности они вливали огромные объемы ликвидности в систему, чтобы предотвратить коллапс банков и финансовых институтов. Эти действия, хотя и направлены на стабилизацию, могут иметь долгосрочные последствия для инфляции и стоимости активов. Для нас, как инвесторов, понимание того, как центральные банки управляют ликвидностью, помогает оценить общие условия финансирования, доступность кредитов для компаний и потенциальное направление рынков.

Рынки Облигаций: Безмолвные Предсказатели

Анализ рынка облигаций: Кривая доходности как предиктор рецессии

Рынок облигаций, часто называемый "безмолвным предсказателем", содержит в себе множество сигналов, которые мы можем использовать для прогнозирования будущих экономических трендов. Одним из наиболее мощных и часто обсуждаемых индикаторов является кривая доходности. Это графическое представление доходности облигаций с одинаковым кредитным качеством, но с разными сроками погашения. Обычно кривая доходности имеет восходящий наклон: долгосрочные облигации предлагают более высокую доходность, чем краткосрочные, чтобы компенсировать инвесторам больший риск и неопределенность, связанные с более длительным периодом.

Однако, когда кривая доходности инвертируется – то есть доходность краткосрочных облигаций становится выше доходности долгосрочных – это вызывает у нас серьезные опасения. Исторически инверсия кривой доходности, особенно между 3-месячными векселями и 10-летними облигациями или 2-летними и 10-летними облигациями, была одним из самых надежных предикторов экономических рецессий в США. Мы видели, как это происходило перед каждым крупным экономическим спадом за последние несколько десятилетий.

Почему инверсия кривой так важна? Она сигнализирует о том, что инвесторы ожидают замедления экономического роста или даже рецессии в будущем. Они готовы принимать меньшую доходность за более длительные сроки, предвидя, что центральный банк будет вынужден снижать ставки в будущем, чтобы стимулировать экономику. Для банков это означает снижение маржи между тем, по чем они берут деньги (краткосрочные ставки) и по чем дают (долгосрочные кредиты), что может сократить их кредитование и усугубить замедление. Мы всегда внимательно отслеживаем форму кривой доходности, поскольку это дает нам мощный ранний сигнал о потенциальных экономических проблемах.

Анализ рынка казначейских облигаций США

Казначейские облигации США (Treasuries) являются краеугольным камнем мирового финансового рынка. Они считаются одними из самых безопасных активов в мире, поскольку поддерживаются "полной верой и кредитом" правительства США. Это делает их бенчмарком для ценообразования многих других активов и надежным убежищем в периоды рыночной турбулентности. Мы видим, как в моменты кризисов инвесторы массово переходят в Treasuries, что приводит к росту их цен и падению доходности.

Анализ рынка казначейских облигаций позволяет нам оценить ожидания инвесторов относительно будущей инфляции, процентных ставок и экономического роста. Например, рост доходности Treasuries может сигнализировать об ожиданиях более высокой инфляции или ужесточения монетарной политики ФРС. И наоборот, падение доходности часто указывает на опасения по поводу экономического замедления или дефляции. Мы также используем доходность Treasuries как основу для оценки других долговых инструментов, таких как корпоративные облигации, поскольку их доходность обычно представляет собой премию к доходности соответствующих казначейских бумаг.

Понимание динамики рынка казначейских облигаций критически важно для любого инвестора. Оно дает нам представление о "безрисковой ставке", которая используется в бесчисленных финансовых моделях, от оценки акций до хеджирования рисков. Мы знаем, что движения на этом рынке оказывают каскадное влияние на все остальные классы активов, поэтому мы всегда держим его в поле зрения.

Анализ рынка “зеленых” облигаций (Green Bonds)

В последние годы мы стали свидетелями бурного роста рынка "зеленых" облигаций (Green Bonds). Это тип долговых инструментов, которые выпускаются для финансирования проектов с положительным экологическим или климатическим эффектом. Они стали важным компонентом более широкого движения ESG (Environmental, Social, and Governance) в инвестициях. Для нас, как инвесторов, зеленые облигации представляют собой возможность не только получить доход, но и поддержать устойчивое развитие.

Рынок зеленых облигаций привлекает как институциональных, так и розничных инвесторов, которые стремятся включить ESG-факторы в свои инвестиционные решения. Мы видим, как правительства, корпорации и международные организации все активнее выпускают эти облигации для финансирования проектов в области возобновляемой энергетики, энергоэффективности, устойчивого транспорта и управления отходами. Рост спроса на такие инструменты часто приводит к так называемому "грин-премиуму" (greenium), когда зеленые облигации могут торговаться с немного более низкой доходностью по сравнению с обычными облигациями того же эмитента.

Анализ рынка зеленых облигаций требует от нас не только оценки кредитного качества эмитента, но и тщательной проверки "зеленого" характера финансируемых проектов. Мы должны убедиться, что средства действительно используются по назначению и соответствуют заявленным экологическим стандартам, чтобы избежать риска "гринвошинга". Этот сегмент рынка демонстрирует, как инвестиции могут сочетать финансовую отдачу с социальным и экологическим воздействием, что становится все более важным для нас и наших клиентов.

Для наглядности, давайте сравним основные типы облигаций, с которыми мы часто сталкиваемся:

| Тип Облигации | Эмитент | Основные Характеристики | Примеры Использования |

|---|---|---|---|

| Государственные (Казначейские) | Правительства стран | Низкий риск дефолта, бенчмарк для рынка, высокая ликвидность. | Финансирование госбюджета, управление госдолгом; |

| Корпоративные | Частные компании | Риск дефолта зависит от кредитного рейтинга компании, более высокая доходность. | Финансирование расширения бизнеса, рефинансирование долга. |

| Муниципальные | Местные органы власти | Доходность часто освобождается от налогов, финансирование местных проектов. | Строительство дорог, школ, больниц на местном уровне. |

| "Зеленые" (Green Bonds) | Государства, компании, международные организации | Средства направляются на экологические проекты, могут иметь "грин-премиум". | Возобновляемая энергетика, энергоэффективность, устойчивый транспорт. |

| С плавающей ставкой | Различные эмитенты | Купонные выплаты привязаны к индексу (например, LIBOR), защита от инфляции. | Инвестиции в условиях роста процентных ставок, хеджирование. |

Валютные Колебания: От Войн до Паритета

Валютные войны: Анализ валютных интервенций

Валютные рынки – это поле постоянных сражений, где национальные интересы сталкиваются с глобальными экономическими силами. Иногда эти "сражения" перерастают в так называемые "валютные войны", когда страны активно пытаются ослабить свою валюту, чтобы стимулировать экспорт и экономический рост. Основным инструментом в таких войнах являются валютные интервенции, когда центральные банки покупают или продают свою валюту на открытом рынке.

Мы видели, как страны, особенно с большим профицитом торгового баланса, могут продавать свою национальную валюту и покупать иностранную, тем самым увеличивая предложение своей валюты и снижая ее стоимость. Это делает их экспорт более конкурентоспособным на мировом рынке, но одновременно удорожает импорт. Для нас, как инвесторов, валютные интервенции создают как возможности, так и риски. Возможности возникают, если мы можем предсказать такие действия и позиционировать себя соответствующим образом, например, через покупку валют, которые, вероятно, будут ослаблены.

Однако, риски также велики. Валютные интервенции могут быть внезапными и непредсказуемыми, вызывая резкие колебания курсов. Кроме того, они могут привести к ответным мерам со стороны других стран, создавая цикл девальваций, который дестабилизирует мировую торговлю и инвестиции. Мы всегда внимательно следим за риторикой центральных банков и правительств, а также за динамикой торговых балансов, чтобы уловить признаки возможной валютной интервенции и скорректировать наши валютные позиции.

Прогнозирование обменных курсов через паритет покупательной способности

Одним из теоретических подходов, который мы используем для долгосрочного прогнозирования обменных курсов, является паритет покупательной способности (ППС). Основная идея ППС заключается в том, что в долгосрочной перспективе обменные курсы должны корректироваться таким образом, чтобы одинаковая корзина товаров и услуг стоила одинаково в разных странах, если ее стоимость выражена в одной валюте. Другими словами, если бургер в одной стране стоит 5 долларов, а в другой – эквивалент 7 долларов, то валюта второй страны должна обесцениться, чтобы цены выровнялись.

На практике мы понимаем, что ППС является скорее теоретическим идеалом, чем точным инструментом для краткосрочного прогнозирования. На обменные курсы влияют множество других факторов, таких как процентные ставки, движение капитала, геополитические события и сентимент рынка. Однако, ППС дает нам ценное представление о фундаментальной стоимости валюты. Если валюта сильно переоценена или недооценена по сравнению с ее ППС, это может указывать на потенциальное направление ее движения в долгосрочной перспективе.

Мы часто используем "индекс Биг Мака" от The Economist как упрощенную, но наглядную иллюстрацию концепции ППС. Хотя он не является научным инструментом, он помогает нам понять относительную покупательную способность валют и выявить потенциальные дисбалансы, которые могут быть скорректированы рынком со временем. Для нас ППС – это один из многих инструментов в нашем аналитическом арсенале, который помогает формировать долгосрочные взгляды на валютные рынки.

Влияние цен на нефть на валюты-экспортеры

Связь между ценами на сырьевые товары, особенно на нефть, и валютами стран-экспортеров является одним из наиболее очевидных и мощных макроэкономических влияний. Мы постоянно наблюдаем, как колебания цен на нефть напрямую отражаются на курсах валют таких стран, как Канада (канадский доллар, CAD), Россия (рубль, RUB) и Норвегия (норвежская крона, NOK). Эти страны в значительной степени зависят от экспорта энергоресурсов, и доходы от этого экспорта формируют значительную часть их ВВП и государственных доходов.

Когда цены на нефть растут, страны-экспортеры получают больше валютной выручки. Это увеличивает спрос на их национальную валюту, что приводит к ее укреплению. Укрепление валюты, в свою очередь, может помочь снизить инфляцию, делая импорт дешевле. И наоборот, падение цен на нефть сокращает валютную выручку, ослабляет национальную валюту и может привести к инфляционному давлению, поскольку импорт дорожает. Мы используем эту корреляцию для формирования наших торговых и инвестиционных стратегий, особенно когда речь идет о диверсификации портфеля.

Однако, мы также помним, что эта связь не всегда является линейной и может быть ослаблена или усилена другими факторами, такими как монетарная политика центрального банка страны-экспортера, геополитические риски или изменения в мировом спросе на нефть. Например, даже при высоких ценах на нефть, если центральный банк страны активно снижает процентные ставки, это может нивелировать эффект укрепления валюты. Для нас важно учитывать все эти переменные, чтобы получить полную картину и избежать упрощенных выводов.

Сырьевые Рынки: Базис Экономики

Прогнозирование цен на сырьевые товары (нефть, газ)

Цены на сырьевые товары, такие как нефть и природный газ, являются барометром мировой экономики и оказывают колоссальное влияние на инфляцию, корпоративные прибыли и геополитическую стабильность. Для нас прогнозирование этих цен – это сложная задача, требующая анализа множества факторов, начиная от фундаментального баланса спроса и предложения и заканчивая геополитическими событиями и спекулятивными настроениями.

На стороне предложения мы анализируем объемы добычи ключевых стран-производителей (например, ОПЕК+, США, Россия), инвестиции в новые месторождения, технологические прорывы (например, сланцевая революция в США) и любые перебои с поставками, вызванные конфликтами, стихийными бедствиями или санкциями. На стороне спроса мы смотрим на темпы роста мировой экономики, особенно в крупных потребителях, таких как Китай и Индия, а также на изменения в потреблении энергии (например, переход на возобновляемые источники), сезонные факторы и уровень запасов.

Мы также не можем игнорировать геополитический фактор. Конфликты на Ближнем Востоке, санкции против крупных экспортеров или торговые войны могут мгновенно изменить динамику цен на нефть и газ, создавая значительную волатильность. Кроме того, спекулятивная составляющая играет большую роль: настроения трейдеров и потоки капитала в фьючерсные контракты могут усиливать или ослаблять ценовые движения. Мы используем эти данные для формирования наших прогнозов и управления рисками в портфелях, включающих сырьевые активы или акции компаний энергетического сектора.

Анализ рынка драгоценных металлов (золото, серебро) как убежища

Драгоценные металлы, особенно золото и серебро, традиционно рассматриваются нами как "убежище" в периоды экономической и геополитической неопределенности. Их ценность во многом определяется не только промышленным спросом, но и их ролью как средства сохранения капитала и защиты от инфляции. Мы видим, как в условиях роста инфляции, ослабления фиатных валют или обострения геополитических конфликтов спрос на золото и серебро увеличивается, что приводит к росту их цен.

Золото часто называют "антидолларом", поскольку между ценой золота и курсом доллара США существует обратная корреляция. Когда доллар слабеет, золото, деноминированное в долларах, становится дешевле для покупателей, использующих другие валюты, что стимулирует спрос. Кроме того, золото является классическим активом для хеджирования от инфляции, поскольку его предложение ограничено, и оно не подвержено девальвации, как фиатные деньги. Мы включаем золото в наши портфели для диверсификации и снижения общего риска, особенно в периоды высокой неопределенности.

Серебро, помимо своей роли убежища, имеет значительное промышленное применение, например, в электронике, солнечных панелях и ювелирной промышленности. Это делает его цену более чувствительной к циклам экономического роста. Мы также наблюдаем, как серебро может быть более волатильным, чем золото, предлагая потенциально более высокую доходность, но и больший риск. Анализируя рынок драгоценных металлов, мы всегда учитываем как инвестиционный спрос, так и промышленное потребление, чтобы получить полную картину.

Влияние цен на энергоносители на инфляцию

Цены на энергоносители – это один из наиболее прямых и мощных драйверов инфляции, за которыми мы всегда внимательно следим. Нефть, газ, уголь и электричество являются фундаментальными компонентами производственных затрат для большинства отраслей экономики, а также значительной статьей расходов для домашних хозяйств. Когда цены на энергоносители растут, это вызывает цепную реакцию, которая неизбежно приводит к росту инфляции.

Мы видим это в двух основных формах: прямое влияние и косвенное влияние. Прямое влияние ощущается, когда потребители платят больше за бензин, отопление и электроэнергию. Это напрямую отражается в индексе потребительских цен (ИПЦ). Косвенное влияние гораздо шире: рост цен на топливо увеличивает транспортные расходы для предприятий, стоимость производства товаров, требующих большого количества энергии, и затраты на сельское хозяйство. В конечном итоге эти возросшие издержки перекладываются на конечного потребителя в виде более высоких цен на товары и услуги. Мы должны быть готовы к тому, что рост цен на энергоносители может привести к стагфляции – ситуации, когда инфляция растет, а экономический рост замедляется.

Центральные банки часто сталкиваются с дилеммой, когда инфляция вызвана ростом цен на энергоносители. Если они повышают процентные ставки для борьбы с инфляцией, это может замедлить экономику, но не решит проблему предложения на энергетических рынках. Мы всегда анализируем этот баланс, чтобы понять, насколько сильным будет инфляционное давление и как оно повлияет на монетарную политику, а следовательно, и на наши инвестиции.

Вот список ключевых факторов, влияющих на цены сырьевых товаров, которые мы всегда держим в уме:

- Баланс спроса и предложения: Фундаментальная основа ценообразования.

- Геополитические риски: Конфликты, санкции, торговые споры, влияющие на поставки.

- Макроэкономические индикаторы: Рост ВВП, инфляция, процентные ставки, влияющие на спрос.

- Курсы валют: Особенно доллар США, в котором деноминированы многие сырьевые товары.

- Климатические факторы: Погодные условия, влияющие на сельскохозяйственные товары и добычу.

- Инвестиционный и спекулятивный спрос: Потоки капитала в фьючерсы и ETF.

- Технологические инновации: Новые методы добычи или альтернативные источники.

- Государственное регулирование: Экологические нормы, субсидии, налоги.

Фондовые Рынки: Зеркало Ожиданий

Анализ волатильности рынка (VIX) и его прогностическая сила

Для нас, опытных инвесторов, понимание волатильности рынка – это не просто академический интерес, а практическая необходимость. Индекс волатильности CBOE (VIX), часто называемый "индексом страха", является одним из наших любимых инструментов для оценки ожидаемой волатильности фондового рынка США в ближайшие 30 дней. Он рассчитывается на основе цен опционов на индекс S&P 500 и дает нам представление о настроениях инвесторов.

Мы видим, что когда VIX находится на низких уровнях, это часто указывает на спокойствие на рынке, отсутствие серьезных опасений и, возможно, даже чрезмерную самоуспокоенность. Однако, когда VIX резко растет, это сигнализирует о возрастающей неопределенности, страхе и ожидании значительных ценовых колебаний. Мы часто используем VIX как контр-индикатор: чрезвычайно высокие значения могут указывать на пик паники и потенциальную возможность для покупки, в то время как крайне низкие значения могут предвещать скорое усиление волатильности и необходимость быть осторожными.

Важно помнить, что VIX измеряет ожидаемую волатильность, а не прошлую. Его прогностическая сила заключается в том, что он отражает коллективные опасения участников рынка. Мы не используем VIX как единственный индикатор, но он является важной частью нашего аналитического арсенала, помогая нам оценить общий уровень рыночного риска и скорректировать наши стратегии, будь то хеджирование или поиск возможностей для входа.

Роль ETF и индексных фондов в структуре рынка

За последние десятилетия мы стали свидетелями колоссального роста популярности ETF (Exchange Traded Funds) и других индексных фондов. Эти инструменты изменили структуру рынка, демократизировали инвестирование и сделали пассивные стратегии доступными для широкого круга инвесторов. Суть их проста: они отслеживают производительность определенного индекса (например, S&P 500, NASDAQ 100, или отраслевого индекса), а не пытаются "обыграть" рынок через активное управление.

Для нас ETF и индексные фонды предлагают несколько преимуществ: диверсификацию (поскольку один фонд может держать акции сотен компаний), низкие комиссии (так как нет активного управления), ликвидность (они торгуются на бирже как обычные акции) и прозрачность. Мы используем их для построения основных "строительных блоков" наших портфелей, обеспечивая широкое рыночное воздействие с минимальными затратами.

Однако, мы также осознаем их влияние на структуру рынка. Массовый приток капитала в индексные фонды может усиливать движения рынка: когда инвесторы покупают индекс, они автоматически покупают все акции в нем, что может искусственно раздувать цены на некоторые акции, независимо от их фундаментальной стоимости. Это также может снижать эффективность рынка, поскольку меньше капитала направляется на активный поиск недооцененных компаний. Мы должны помнить об этих эффектах при анализе рыночных трендов.

Анализ рынка акций FAANG (технологические гиганты)

Акции компаний, известных как FAANG (Facebook/Meta, Apple, Amazon, Netflix, Google/Alphabet), долгое время были локомотивами роста фондового рынка, особенно технологического сектора. Эти гиганты доминируют в своих отраслях, обладают огромной рыночной капитализацией и оказывают значительное влияние на индексы, такие как S&P 500 и NASDAQ. Мы внимательно следим за их финансовыми показателями, инновациями и регуляторными рисками, поскольку их динамика часто задает тон для всего рынка.

Их рост был обусловлен несколькими факторами: технологическим превосходством, сетевыми эффектами, глобальным охватом и способностью к постоянным инновациям. Мы видели, как они переопределяли целые отрасли и создавали новые рынки. Однако, их доминирование также привлекает пристальное внимание со стороны регуляторов по всему миру, которые обеспокоены вопросами монополии, конфиденциальности данных и конкуренции. Любые регуляторные инициативы или антимонопольные расследования могут оказать существенное давление на их стоимость акций.

Для нас инвестирование в FAANG – это всегда баланс между потенциалом роста и присущими рисками. Их высокая оценка часто означает, что они чувствительны к изменениям процентных ставок (поскольку будущие прибыли дисконтируются по более высокой ставке) и к сентименту инвесторов. Мы не просто покупаем эти акции; мы проводим глубокий анализ их бизнес-моделей, конкурентных преимуществ и потенциальных угроз, чтобы принимать обоснованные решения, помня о том, что даже гиганты могут споткнуться.

Анализ рынка IPO: Успешность первичных размещений

Рынок первичных публичных размещений (IPO) – это всегда захватывающее зрелище. Мы наблюдаем, как частные компании впервые выходят на биржу, предлагая свои акции широкому кругу инвесторов. IPO может стать возможностью для получения значительной прибыли, но также сопряжено с высоким риском. Успешность IPO часто зависит от общего состояния рынка, сентимента инвесторов, уникальности бизнес-модели компании и, конечно же, от предложенной оценки;

Мы видим, как в периоды "бычьих" рынков, когда ликвидности много, а инвесторы настроены оптимистично, рынок IPO процветает. Компании получают высокие оценки, а акции часто показывают значительный рост в первый день торгов (так называемый "pop"). Однако, в условиях ужесточения монетарной политики, высокой инфляции или замедления экономики, рынок IPO может быстро остыть. Инвесторы становятся более избирательными, требуют более консервативных оценок, а многие размещения откладываются или отменяются.

Для нас анализ IPO включает тщательную оценку проспекта эмиссии, финансовой отчетности, конкурентной среды и команды управления. Мы также смотрим на "жадность" размещения: насколько высока оценка по сравнению с сопоставимыми публичными компаниями? Какова доля акций, предлагаемых к публичной продаже? Мы всегда подходим к IPO с осторожностью, понимая, что многие компании, вышедшие на рынок с большой помпой, впоследствии не оправдывают ожиданий.

Влияние ESG-факторов на инвестиционные портфели

Инвестирование с учетом ESG-факторов (Environmental, Social, and Governance – Экологическое, Социальное и Корпоративное управление) стало одним из самых быстрорастущих трендов в мировой финансовой индустрии. Мы видим, как все больше инвесторов, как институциональных, так и розничных, стремятся вкладывать средства в компании, которые не только приносят прибыль, но и демонстрируют ответственность в отношении окружающей среды, общества и корпоративного управления.

Для нас ESG-факторы – это не просто "мода", а важный аспект оценки устойчивости и долгосрочной стоимости компании. Компании с сильными ESG-показателями часто демонстрируют лучшую операционную эффективность, меньшие регуляторные риски и более высокую репутацию, что может привести к более стабильным и привлекательным инвестиционным результатам. Мы анализируем, насколько компания соответствует экологическим стандартам, как она относится к своим сотрудникам и сообществам, и насколько прозрачно и этично управляется.

Однако, мы также осознаем вызовы, связанные с ESG-инвестированием, включая проблему "гринвошинга" (когда компании заявляют о своей экологичности, но на деле это не так) и отсутствие единых стандартов для ESG-рейтингов. Мы проводим собственную проверку и не полагаемся исключительно на внешние рейтинги. Включение ESG-факторов в наши портфели – это не только вопрос этики, но и стремление к повышению устойчивости и потенциальной доходности в долгосрочной перспективе.

Сравнительный анализ рынков развивающихся стран (EM)

Рынки развивающихся стран (Emerging Markets, EM) всегда были для нас источником как головокружительных возможностей, так и значительных рисков. Эти экономики характеризуются более высоким потенциалом роста по сравнению с развитыми рынками, но также и большей волатильностью, политической нестабильностью и чувствительностью к внешним шокам. Мы видим, как инвестиции в EM могут значительно повысить доходность портфеля, но требуют глубокого понимания местной специфики.

При анализе EM мы учитываем множество факторов. Макроэкономическая стабильность – это критически важный аспект: уровень инфляции, государственный долг, валютные резервы и торговый баланс. Политическая стабильность и качество институтов также играют огромную роль, поскольку коррупция или непредсказуемая регуляторная политика могут подорвать доверие инвесторов. Мы также смотрим на демографические тренды, уровень образования и развитие инфраструктуры, которые являются драйверами долгосрочного роста.

Особое внимание мы уделяем чувствительности EM к внешним факторам. Повышение процентных ставок в США, укрепление доллара, падение цен на сырьевые товары или торговые войны могут вызвать отток капитала из развивающихся стран, ослабление их валют и падение фондовых рынков. Мы подходим к инвестициям в EM с осторожностью, используя диверсификацию и тщательный отбор активов, чтобы управлять присущими им рисками.

Влияние регуляторных изменений на финтех-сектор

Финтех-сектор (финансовые технологии) – это одна из самых динамичных и инновационных областей, в которую мы активно инвестируем. От мобильных платежей до блокчейн-решений, финтех меняет традиционные финансовые услуги. Однако, как и любая быстрорастущая и трансформирующая отрасль, она находится под пристальным вниманием регуляторов, и любые изменения в законодательстве могут оказать глубокое влияние на ее перспективы.

Для нас анализ финтех-компаний включает не только оценку их технологических решений и бизнес-моделей, но и глубокий анализ регуляторного ландшафта. Мы стараемся понять, насколько гибкой является компания к потенциальным изменениям, имеет ли она хорошие отношения с регуляторами и насколько ее бизнес-модель устойчива к ужесточению правил. Инвестиции в финтех – это всегда ставка на будущее, но будущее, которое формируется не только технологиями, но и политикой.

Анализ рынка акций компаний сектора “зеленой” энергетики

Сектор "зеленой" или возобновляемой энергетики (солнечная, ветровая, гидроэнергетика и т.д.) является еще одной областью, которая привлекает наше пристальное внимание. Мы видим, как глобальный переход к декарбонизации и борьба с изменением климата создают мощные структурные драйверы для роста этого сектора. Правительства по всему миру активно поддерживают возобновляемые источники энергии через субсидии, налоговые льготы и регуляторные мандаты, что делает инвестиции в этот сектор весьма привлекательными.

Однако, инвестиции в "зеленую" энергетику не лишены рисков. Мы анализируем не только потенциал роста, но и чувствительность к политике. Изменение правительства или отмена субсидий может значительно повлиять на прибыльность компаний. Кроме того, сектор может быть капиталоемким, а технологические инновации могут быстро менять конкурентную среду. Мы также учитываем волатильность цен на сырье (например, на медь для электропроводки) и глобальные цепочки поставок.

Для нас, инвестирование в компании "зеленой" энергетики – это ставка на долгосрочный тренд, но требующая тщательного отбора. Мы ищем компании с сильными балансами, доказанными технологиями, устойчивыми бизнес-моделями и хорошей способностью к масштабированию. Понимание взаимосвязи между климатической политикой, технологическим прогрессом и финансовыми показателями является ключом к успешным инвестициям в этот жизненно важный сектор.

Фундаментальный анализ: Оценка компаний по мультипликаторам

Фундаментальный анализ – это краеугольный камень нашей инвестиционной философии. Мы верим, что для принятия обоснованных решений необходимо глубоко понимать финансовое здоровье, бизнес-модель и перспективы роста компании. Один из наиболее эффективных способов быстро оценить компанию – это использование финансовых мультипликаторов. Они позволяют нам сравнивать компании между собой, а также с историческими данными и средними показателями по отрасли.

Вот некоторые из мультипликаторов, которые мы активно используем:

- P/E (Price-to-Earnings Ratio): Отношение цены акции к прибыли на акцию. Высокий P/E может указывать на то, что рынок ожидает высокого роста прибыли в будущем, или на то, что акция переоценена. Мы всегда сравниваем P/E с аналогами по отрасли.

- EV/EBITDA (Enterprise Value to Earnings Before Interest, Taxes, Depreciation, and Amortization): Отношение стоимости предприятия к прибыли до вычета процентов, налогов, амортизации и износа. Этот мультипликатор полезен для сравнения компаний с разной структурой капитала и налоговыми ставками, а также для оценки капиталоемких отраслей.

- P/S (Price-to-Sales Ratio): Отношение цены акции к выручке на акцию. Мы используем его для компаний, которые еще не прибыльны, но демонстрируют сильный рост выручки.

- P/B (Price-to-Book Ratio): Отношение цены акции к балансовой стоимости на акцию. Полезен для оценки финансовых компаний и тех, у кого значительные материальные активы.

Мы используем мультипликаторы не изолированно, а как часть комплексного анализа. Они помогают нам быстро выявить потенциально недооцененные или переоцененные активы, но всегда требуют дальнейшего изучения, чтобы понять причины высоких или низких значений. Например, низкий P/E может быть признаком недооцененности, но также может сигнализировать о фундаментальных проблемах в бизнесе, которые мы должны выявить.

Еще одним мощным инструментом является дисконтирование денежных потоков (DCF). Это метод оценки, который пытается определить внутреннюю стоимость компании, прогнозируя ее будущие денежные потоки и дисконтируя их к текущему моменту времени. DCF требует множество допущений о будущем росте, марже, капитальных затратах и ставке дисконтирования, что делает его более сложным, но потенциально более точным инструментом, когда у нас есть четкое видение будущего компании.

Технический анализ: Подтверждение трендов на дневных графиках

В то время как фундаментальный анализ говорит нам, что купить, технический анализ помогает нам понять, когда. Мы используем технический анализ для изучения графиков цен и объемов торгов, чтобы выявить паттерны и тренды, которые могут предсказать будущие движения цен. На дневных графиках мы ищем подтверждение трендов, используя различные индикаторы и фигуры.

Вот несколько индикаторов, которые мы находим особенно полезными:

- MACD (Moving Average Convergence Divergence): Этот осциллятор помогает нам определить силу, направление, импульс и продолжительность тренда. Мы ищем пересечения линий MACD и сигнальной линии, а также дивергенции между ценой и MACD, которые могут сигнализировать о развороте тренда.

- RSI (Relative Strength Index): Индекс относительной силы – это осциллятор импульса, который измеряет скорость и изменение ценовых движений. Он помогает нам определить, когда актив находится в состоянии перекупленности (что может предвещать падение) или перепроданности (что может предвещать рост).

- Скользящие средние (Moving Averages): Мы используем их для сглаживания ценовых данных и выявления трендов. Пересечения коротких и длинных скользящих средних (например, 50-дневной и 200-дневной) часто используются как сигналы для покупки или продажи.

- Полосы Боллинджера (Bollinger Bands): Они помогают нам измерять волатильность и определять, является ли цена относительно высокой или низкой. Расширение полос часто предшествует значительным ценовым движениям, а сужение – периоду консолидации.

Помимо индикаторов, мы также ищем фигуры разворота и продолжения тренда, такие как "Голова и плечи", "Двойная вершина/дно", "Флаги" и "Вымпелы". Эти графические паттерны могут дать нам ценные подсказки о психологии рынка и вероятном направлении движения цены. Мы всегда помним, что технический анализ является инструментом вероятности, а не определенности, и лучше всего работает в сочетании с фундаментальным анализом и общим пониманием макроэкономической картины.

"Риск происходит от незнания того, что вы делаете."

— Уоррен Баффет

Новые Горизонты: Криптовалюты и Деривативы

Анализ рынка криптовалют: Институциональное принятие

Рынок криптовалют – это относительно новый, но невероятно динамичный и волатильный сегмент, который мы активно изучаем. От Биткойна до Эфириума, цифровые активы привлекают внимание как розничных, так и институциональных инвесторов. Основным драйвером для нас является институциональное принятие – когда крупные финансовые учреждения, корпорации и даже правительства начинают принимать криптовалюты или инвестировать в них. Это придает рынку легитимность, увеличивает ликвидность и может быть катализатором для дальнейшего роста.

Мы анализируем рынок криптовалют, используя комбинацию традиционных финансовых инструментов и уникальных метрик, таких как ончейн-анализ. Ончейн-анализ включает изучение данных, записанных непосредственно в блокчейне, таких как количество активных адресов, объем транзакций, средний размер транзакций, количество монет, хранящихся на биржах, и поведение "китов" (крупных держателей). Эти данные могут дать нам ценные инсайты в реальную активность сети и настроения участников рынка, которые не всегда отражаются в ценовых графиках.

Однако, мы также осознаем, что рынок криптовалют подвержен значительным регуляторным рискам. Отсутствие четких и единых правил по всему миру создает неопределенность и может привести к внезапным изменениям, влияющим на цены. Мы также учитываем технологические риски, такие как уязвимости в протоколах или сбои в работе бирж. Инвестиции в криптовалюты для нас – это высокорисковая, но потенциально высокодоходная часть портфеля, требующая постоянного мониторинга и глубокого понимания underlying технологий.

Влияние блокчейн-технологий на традиционные финансы

Блокчейн – это не просто технология, лежащая в основе криптовалют; это фундаментальная инновация, которая, по нашему мнению, способна трансформировать многие аспекты традиционных финансов. Мы видим, как блокчейн предлагает решения для повышения прозрачности, эффективности и безопасности в финансовых операциях. Его децентрализованная и неизменяемая природа может кардинально изменить способы осуществления платежей, клиринга и расчетов, управления активами и даже выпуска ценных бумаг.

Например, блокчейн может сократить время и стоимость межбанковских платежей, устранить посредников и снизить риски мошенничества. Мы видим, как крупные банки и финансовые учреждения активно исследуют и внедряют блокчейн-решения для улучшения своих операций. Токенизация активов – это еще одно перспективное направление, когда реальные активы (недвижимость, произведения искусства, акции) представляются в виде цифровых токенов на блокчейне, что делает их более ликвидными и доступными для дробного владения.

Однако, внедрение блокчейна в традиционные финансы сталкивается с рядом проблем, включая масштабируемость, регуляторную неопределенность и необходимость интеграции с существующей устаревшей инфраструктурой. Мы внимательно следим за развитием этой технологии, поскольку она может создать новые инвестиционные возможности в компаниях, которые являются лидерами в разработке и внедрении блокчейн-решений, а также повлиять на конкурентную среду для традиционных финансовых игроков.

Анализ рынка деривативов: Хеджирование рисков

Рынок деривативов, или производных финансовых инструментов, является неотъемлемой частью нашего подхода к управлению рисками. Деривативы – это контракты, стоимость которых зависит от стоимости базового актива (акций, облигаций, сырьевых товаров, валют и т.д.). Мы используем их в первую очередь для хеджирования рисков, то есть для защиты наших портфелей от неблагоприятных ценовых движений. Фьючерсы, опционы, свопы – это инструменты, которые позволяют нам эффективно управлять экспозицией.

Например, если мы держим значительную позицию в акциях, и ожидаем краткосрочной коррекции рынка, мы можем купить пут-опционы на индекс S&P 500. Это дает нам право продать индекс по определенной цене, тем самым ограничивая наши потенциальные убытки, если рынок упадет. Или, если мы ожидаем, что цена на нефть вырастет, и у нас есть потребность в покупке нефти в будущем, мы можем купить фьючерсный контракт, чтобы зафиксировать текущую цену и защититься от ее роста.

Однако, мы всегда помним, что деривативы – это сложные инструменты, которые могут усилить как прибыли, так и убытки. Они требуют глубокого понимания их механики, ценообразования и стратегий использования. Мы никогда не используем деривативы для спекуляций без четкого понимания рисков и потенциальных последствий. Для нас это мощный инструмент управления портфелем, который, при правильном использовании, помогает нам сохранять капитал и достигать наших инвестиционных целей.

Глобальные Вызовы: Геополитика, Климат и Демография

Влияние геополитических рисков на международные рынки

Геополитические риски – это постоянная тень, нависающая над международными финансовыми рынками. Мы видели, как политические конфликты, торговые войны, санкции и даже выборы в ключевых странах могут мгновенно изменить настроения инвесторов и вызвать значительную волатильность. В отличие от экономических данных, геополитические события часто непредсказуемы и могут иметь далеко идущие последствия для всей мировой экономики.

Например, вооруженный конфликт в одном регионе может привести к росту цен на нефть и газ, нарушению цепочек поставок и бегству капитала в безопасные активы. Торговые войны между крупными экономиками, такие как США и Китай, могут нанести ущерб экспортерам, сократить глобальную торговлю и замедлить экономический рост. Санкции, введенные против отдельных стран или компаний, могут ограничить их доступ к капиталу и рынкам, что отражается на их акциях и валютах.

Для нас анализ геополитических рисков – это постоянная задача, требующая мониторинга новостей, анализа международных отношений и оценки потенциальных сценариев. Мы понимаем, что полностью хеджироваться от всех геополитических рисков невозможно, но мы можем адаптировать наши портфели, увеличивая долю защитных активов (золото, казначейские облигации) или сокращая экспозицию к наиболее уязвимым регионам или секторам. Мы всегда стремимся быть на шаг впереди, предвидя потенциальные потрясения, а не просто реагируя на них.

Влияние торговых войн на глобальные цепочки поставок

Торговые войны – это не просто конфликты из-за тарифов; это глубокие нарушения, которые могут перекроить глобальные цепочки поставок и оказать долгосрочное влияние на экономику. Мы наблюдали, как введение пошлин на товары между крупными торговыми партнерами приводит к удорожанию импорта, сокращению экспорта и необходимости для компаний искать альтернативных поставщиков или переносить производство.

Последствия для нас, как инвесторов, многообразны. Компании, которые сильно зависят от импорта или экспорта в страны, затронутые торговыми войнами, сталкиваются с ростом издержек, снижением выручки и неопределенностью. Это может привести к падению цен на их акции. В то же время, некоторые компании могут выиграть от торговых войн, если они являются внутренними производителями товаров, на которые были введены пошлины, или если они могут быстро адаптировать свои цепочки поставок.

Мы видим, как торговые войны также способствуют процессу "деглобализации", когда компании стремятся укоротить и локализовать свои цепочки поставок, чтобы снизить зависимость от внешних рисков. Это может привести к новым инвестиционным возможностям в региональных производствах и логистике. Для нас анализ торговых войн – это не просто отслеживание новостей, но и глубокая оценка того, как они меняют ландшафт мировой торговли и влияют на конкурентоспособность отдельных компаний и отраслей.

Влияние климатических рисков на страховой сектор

Изменение климата – это не только экологическая проблема, но и серьезный финансовый риск, который мы активно интегрируем в наш инвестиционный анализ. Особенно ярко это проявляется в страховом секторе. Мы видим, как участившиеся и усиливающиеся экстремальные погодные явления – ураганы, наводнения, лесные пожары, засухи – приводят к значительному росту страховых выплат. Это напрямую влияет на прибыльность страховых компаний, их способность к андеррайтингу новых рисков и в конечном итоге на стоимость их акций.

Для страховых компаний климатические риски означают необходимость пересмотра их моделей оценки рисков, повышения страховых премий в уязвимых регионах и, возможно, даже отказа от страхования некоторых активов. Мы также наблюдаем, как страховые компании начинают активнее инвестировать в "зеленые" технологии и инфраструктуру, чтобы снизить общие риски. Более того, климатические риски могут привести к появлению новых видов страхования, например, страхования от сбоев в цепочках поставок, вызванных климатическими событиями.

Мы анализируем, насколько страховые компании готовы к этим вызовам: имеют ли они достаточные резервы, насколько диверсифицированы их портфели рисков и насколько гибки их тарифные политики. Инвестиции в страховой сектор, как и в любой другой, требуют от нас учета всех факторов, включая долгосрочные структурные изменения, вызванные изменением климата. Это не просто "социальная ответственность", а критически важный аспект финансовой устойчивости.

Влияние демографических изменений на рынки труда и активы

Демографические изменения – это медленно движущаяся, но мощная сила, которая формирует долгосрочные тренды на рынках труда и активов. Мы видим, как старение населения в развитых странах, миграционные потоки, изменения в уровне рождаемости и структуре домохозяйств оказывают глубокое влияние на экономику и наши инвестиционные портфели.

На рынках труда старение населения приводит к сокращению рабочей силы, повышению зависимости от иммиграции и усилению давления на заработную плату. Это может стимулировать автоматизацию и инвестиции в робототехнику, что, в свою очередь, создает возможности для компаний в этих секторах. Мы также наблюдаем, как меняются требования к образованию и навыкам, что влияет на спрос на различные специальности.

На рынках активов демографические изменения влияют на сберегательные модели, потребление и инвестиционные предпочтения. Стареющее население, как правило, имеет меньше склонности к риску и предпочитает более консервативные инвестиции, такие как облигации. Это также может создать давление на пенсионные системы, требуя от правительств увеличения расходов или повышения пенсионного возраста. С другой стороны, растущие развивающиеся страны с молодым населением могут демонстрировать высокий потребительский спрос и потенциал роста, что привлекает инвестиции.

Мы анализируем демографические данные, чтобы выявить долгосрочные тренды и позиционировать наши портфели соответствующим образом. Например, инвестиции в здравоохранение, фармацевтику, компании по уходу за пожилыми людьми или в технологии, облегчающие жизнь старшего поколения, могут быть привлекательными. В то же время, мы должны быть готовы к тому, что некоторые отрасли, ориентированные на молодое население, могут столкнуться с замедлением спроса в стареющих обществах. Демография – это фундаментальный фактор, который мы никогда не игнорируем.

Передовые Методы Анализа: От Алгоритмов до Сентимента

Применение машинного обучения в алгоритмической торговле

Мир финансов все больше смещается в сторону технологий, и машинное обучение (МО) играет в этом переходе ключевую роль. Мы видим, как алгоритмы машинного обучения активно применяются в алгоритмической торговле, позволяя анализировать огромные объемы данных, выявлять скрытые паттерны и принимать торговые решения со скоростью и точностью, недоступной человеку. Это не просто автоматизация, это качественно новый уровень анализа.

Алгоритмы МО могут использоваться для различных задач: от прогнозирования цен активов на основе исторических данных, новостных заголовков и макроэкономических индикаторов, до выявления арбитражных возможностей и управления рисками портфеля. Мы видим, как нейронные сети, например, способны обучаться на сложных нелинейных взаимосвязях в данных, что делает их особенно мощными для прогнозирования волатильности или идентификации аномалий. Другие методы, такие как деревья решений или методы опорных векторов, также находят широкое применение.

Однако, мы всегда помним, что машинное обучение – это инструмент, а не панацея. Его эффективность зависит от качества данных, правильной постановки задачи и способности модели адаптироваться к изменяющимся рыночным условиям. Переобучение, "черный ящик" моделей и неожиданные поведенческие изменения на рынке остаются вызовами. Для нас использование МО – это способ расширить наши аналитические возможности и получить конкурентное преимущество, но оно всегда дополняется нашим собственным экспертным знанием и пониманием рынка.

Использование сентимент-анализа новостей

Настроение рынка, или сентимент, являеться мощным, хотя и трудноизмеримым фактором, влияющим на цены активов. Мы знаем, что эмоции инвесторов – страх, жадность, эйфория, паника – могут вызывать и усиливать ценовые движения, часто иррациональные. Сентимент-анализ новостей – это метод, который мы используем для количественной оценки этих настроений путем анализа текстовых данных из новостных статей, социальных сетей, аналитических отчетов и других источников.

С помощью алгоритмов обработки естественного языка (NLP) мы можем определить тональность сообщений (позитивную, негативную, нейтральную) по отношению к конкретной компании, отрасли или рынку в целом. Например, если в новостях преобладает позитивная риторика о компании, это может сигнализировать о растущем оптимизме инвесторов и потенциальном росте цены акций. И наоборот, негативные новости могут предвещать снижение.

Мы используем сентимент-анализ как дополнительный индикатор, особенно в краткосрочной перспективе. Он может помочь нам выявить ранние признаки изменения настроений, которые еще не отразились в ценах, или подтвердить наши выводы, сделанные на основе фундаментального и технического анализа. Однако, мы также понимаем, что сентимент может быть обманчив, и не всегда стоит следовать за толпой. Для нас это еще один инструмент в нашем арсенале, который помогает нам глубже понять динамику рынка.

Моделирование финансовых кризисов (симуляции)

Один из самых важных уроков, который мы вынесли из многолетнего опыта, заключается в том, что кризисы неизбежны. Поэтому моделирование финансовых кризисов и проведение стресс-тестов являются критически важной частью нашего подхода к управлению рисками. Мы используем симуляции для оценки того, как наши инвестиционные портфели поведут себя в различных неблагоприятных сценариях, таких как резкое падение рынка, рост процентных ставок, валютный шок или геополитический конфликт.

Эти симуляции позволяют нам выявить потенциальные уязвимости в наших портфелях, оценить максимальные возможные убытки и разработать стратегии хеджирования или диверсификации для смягчения этих рисков. Мы не просто полагаемся на исторические данные, но и создаем гипотетические "черные лебеди" – события, которые никогда не происходили раньше, но могут иметь катастрофические последствия. Это помогает нам подготовиться к тому, что "невозможно", и избежать эффекта "стадного инстинкта" в момент паники.

Мы видим, как регулирующие органы также активно используют стресс-тесты для оценки устойчивости банков и других финансовых институтов. Для нас это означает, что мы должны быть готовы к тому, что и наши собственные портфели могут быть подвергнуты аналогичным испытаниям. Моделирование кризисов – это не попытка предсказать будущее с точностью, а способ быть готовыми к худшему и построить более устойчивые и жизнеспособные инвестиционные стратегии.

Друзья, мы проделали с вами долгий путь через сложный, но увлекательный мир макроэкономических индикаторов и их влияния на финансовые рынки. Мы увидели, как ВВП, инфляция, решения центральных банков, кривая доходности облигаций, цены на сырье и геополитические события – все это не просто цифры и заголовки, а мощные силы, которые формируют стоимость наших инвестиций. Мы также рассмотрели, как новые технологии, такие как машинное обучение и блокчейн, меняют методы анализа, а ESG-факторы добавляют новое измерение в процесс принятия решений.

Главный вывод, который мы хотим, чтобы вы вынесли из этой статьи, – это важность комплексного, интегративного подхода. Не существует одного-единственного индикатора или метода анализа, который мог бы дать нам все ответы. Успешный инвестор – это тот, кто способен соединить воедино фундаментальный и технический анализ, макроэкономические данные и геополитические риски, качественный сентимент и количественные модели. Мы всегда стремимся видеть полную картину, понимая, как различные элементы головоломки влияют друг на друга.

Мир финансов постоянно меняется, но принципы остаются прежними: знание – сила, терпение – добродетель, а дисциплина – ключ к успеху. Мы надеемся, что эта статья вооружила вас новыми знаниями и инструментами, которые помогут вам принимать более осознанные и прибыльные инвестиционные решения. Продолжайте учиться, анализировать и адаптироваться, и рынок будет вознаграждать вас. Удачи в ваших инвестициях!

Подробнее

| Глобальная экономика | Инвестиционные стратегии | Финансовые рынки | Анализ рисков | Монетарная политика |

| Прогнозирование цен | Долгосрочное планирование | Центральные банки | Корпоративные финансы | Устойчивое инвестирование |