- Разгадывая Пульс Рынка: Как Макроэкономические Индикаторы Формируют Наш Инвестиционный Мир

- Сердцевина Рынка: Центральные Банки и Их Пульс

- ФРС США: Глобальный Дирижер

- ЕЦБ и Банк Японии: Особенности Региональной Политики

- Роль Центральных Банков в Управлении Ликвидностью и Ожиданиями

- Инфляция: Невидимый Налог и Двигатель Изменений

- Инфляционные Ожидания и Долговые Инструменты

- Цены на Сырьевые Товары как Инфляционный Барометр

- Рынок Облигаций: Шепот Рецессии и Убежище Капитала

- Кривая Доходности как Предиктор Рецессии

- Государственные и Корпоративные Облигации: Анализ Рисков

- "Зеленые" и "Социальные" Облигации: Новые Горизонты

- Валютный Рынок: Где Глобальные Потоки Встречаются

- Валютные Войны и Интервенции

- Прогнозирование Обменных Курсов: От ППС до Дифференциалов Ставок

- Сырьевые Рынки: От Энергии до Драгоценных Металлов

- Нефть и Газ: Энергетический Пульс Планеты

- Золото и Серебро: Убежище в Шторм

- Промышленные и Сельскохозяйственные Товары: Основа Экономики

- Фондовые Рынки: Двигатель Роста и Зона Риска

- Макроиндикаторы и Их Прямое Влияние

- Анализ Волатильности (VIX): Индекс Страха

- Секторальный Анализ: FAANG, SaaS, Биотехнологии и "Зеленая" Энергетика

- IPO, M&A и SPAC: Рождение и Трансформация Компаний

- Развивающиеся (EM) и Развитые Рынки: Сравнительный Взгляд

- Геополитика, Торговые Войны и Климатические Риски: Нефинансовые Факторы

- Влияние Санкций и Торговых Конфликтов

- Климатические Риски и ESG-Инвестирование

- Инструменты Анализа: Как Мы Видим Невидимое

- Фундаментальный Анализ: Оценка Истинной Стоимости

- Технический Анализ: Чтение Графиков и Психологии Рынка

- Применение Машинного Обучения и ИИ в Алгоритмической Торговле

- Анализ Деривативов: Хеджирование и Спекуляции

- Структурные Сдвиги и Новые Горизонты

- Роль ETF и Индексных Фондов: Пассивное Инвестирование

- Влияние Высокочастотного Трейдинга и Розничных Инвесторов

- Рынок Криптовалют: Институциональное Принятие и Ончейн-Анализ

- Демографические Изменения и Их Долгосрочное Влияние

Разгадывая Пульс Рынка: Как Макроэкономические Индикаторы Формируют Наш Инвестиционный Мир

В огромном и порой кажущемся хаотичным мире финансовых рынков мы, как опытные блогеры и инвесторы, постоянно ищем ключи к пониманию его движений. Мы знаем, что за каждым взлетом и падением акций, за каждым изменением процентной ставки и колебанием валютного курса стоит сложная паутина взаимосвязей. И в центре этой паутины, макроэкономические индикаторы. Это не просто сухие цифры из отчетов, это сердцебиение глобальной экономики, которое, если мы научимся его слушать, может подсказать нам направление движения капитала, риски и возможности. Наш личный опыт, накопленный годами внимательного наблюдения и анализа, убеждает нас: игнорировать макроэкономику, значит плыть по течению вслепую.

Мы приглашаем вас в увлекательное путешествие по лабиринтам макроэкономических показателей, где мы вместе разберемся, как решения центральных банков, инфляционные ожидания, динамика сырьевых рынков и геополитические бури переплетаются, создавая ту сложную, но захватывающую картину, которую мы называем фондовым рынком. Мы поделимся нашим пониманием того, как эти, казалось бы, абстрактные данные влияют на наши инвестиционные портфели и как мы можем использовать их для принятия более обоснованных решений. Приготовьтесь увидеть мир инвестиций под новым углом, через призму макроэкономического анализа, который мы применяем на практике каждый день.

Сердцевина Рынка: Центральные Банки и Их Пульс

Когда мы говорим о макроэкономических индикаторах и их влиянии на рынки, первое, что приходит на ум, — это, безусловно, центральные банки. Эти институты являются настоящими дирижерами мировой экономики, чьи решения о процентных ставках, объемах денежной массы и монетарной политике в целом оказывают колоссальное влияние на все классы активов. Мы наблюдаем за ними с особым вниманием, потому что их действия могут как стимулировать экономический рост, так и замедлять его, влияя на стоимость заимствований для компаний и потребителей, а значит, и на их инвестиционную активность и прибыльность.

Мы понимаем, что монетарная политика центральных банков — это не просто набор технических решений; это мощный инструмент, способный формировать ожидания инвесторов, управлять инфляцией и поддерживать финансовую стабильность. Их коммуникация, будь то заявления после заседаний, выступления председателей или публикации протоколов, внимательно изучается нами и другими участниками рынка на предмет малейших намеков на будущие изменения курса. Именно поэтому мы уделяем особое внимание анализу действий и риторики ключевых мировых центральных банков, ведь от них зависит многое в нашем инвестиционном мире.

ФРС США: Глобальный Дирижер

Для нас, как для инвесторов, Федеральная резервная система США занимает центральное место в анализе. Мы видим, как решения ФРС о ключевой процентной ставке, ставке по федеральным фондам — распространяются по всему миру, влияя на стоимость заимствований не только в долларах США, но и в других валютах. Повышение ставки ФРС, например, обычно приводит к укреплению доллара, что может сделать американские активы более привлекательными для иностранных инвесторов, но одновременно удорожает обслуживание долларовых долгов для компаний и правительств за пределами США. Мы постоянно отслеживаем заявления Комитета по открытым рынкам (FOMC) и экономические прогнозы ФРС, поскольку они дают нам бесценную информацию о будущем направлении монетарной политики и, следовательно, о потенциальных движениях на всех глобальных активах.

Мы также стали свидетелями того, как ФРС использует такие инструменты, как количественное смягчение (QE) и количественное ужесточение (QT). QE, когда ФРС покупает государственные облигации и другие активы, наводняет рынок ликвидностью, снижает долгосрочные процентные ставки и стимулирует инвестиции. И наоборот, QT, когда ФРС сокращает свой баланс, изымает ликвидность из системы, что может привести к росту ставок и ужесточению финансовых условий. Мы помним, как эти программы вызывали значительную волатильность на рынках, и как инвесторы пытались предугадать их масштабы и продолжительность. Наш опыт показывает, что понимание этих механизмов является критически важным для построения эффективной инвестиционной стратегии в условиях меняющейся монетарной политики.

ЕЦБ и Банк Японии: Особенности Региональной Политики

Помимо ФРС, мы внимательно следим за деятельностью Европейского центрального банка (ЕЦБ) и Банка Японии (BoJ), которые играют ключевую роль в своих регионах, но также оказывают влияние на глобальные рынки. Политика ЕЦБ, направленная на поддержание ценовой стабильности в Еврозоне, влияет на стоимость евро и инвестиционный климат для европейских компаний. Мы видели, как ЕЦБ использовал отрицательные процентные ставки и масштабные программы покупки активов для стимулирования экономики в условиях низкой инфляции и медленного роста. Для нас это означает, что европейские активы часто реагируют на решения ЕЦБ, и мы учитываем это при диверсификации наших портфелей.

Банк Японии, со своей стороны, известен своей уникальной политикой контроля кривой доходности (YCC), которая направлена на удержание доходности 10-летних государственных облигаций в узком диапазоне. Мы наблюдаем, как эта политика, разработанная для борьбы с дефляцией, создает особые условия на японском рынке облигаций и валютном рынке, влияя на иену. Наш анализ показывает, что расхождения в монетарной политике между крупными центральными банками часто приводят к значительным движениям на валютных рынках, создавая возможности для спекуляций или хеджирования рисков. Понимание этих региональных особенностей помогает нам лучше ориентироваться в глобальной финансовой системе.

Роль Центральных Банков в Управлении Ликвидностью и Ожиданиями

Мы убеждены, что роль центральных банков выходит далеко за рамки простого изменения ставок. Они активно управляют ликвидностью в финансовой системе, предоставляя или изымая средства через различные операции, что напрямую влияет на доступность кредитов и стоимость денег. Кроме того, их "форвардное руководство" (forward guidance) — заявления о будущих планах монетарной политики, является мощным инструментом формирования рыночных ожиданий. Мы видим, как эти заявления могут успокаивать или, наоборот, будоражить рынки, влияя на настроения инвесторов задолго до фактического изменения политики.

Центральные банки также играют критическую роль в управлении финансовой стабильностью, выступая в качестве кредиторов последней инстанции и регулируя деятельность коммерческих банков. Мы помним, как во времена кризисов их оперативные действия по предоставлению ликвидности помогали предотвратить коллапс финансовой системы. Наш опыт показывает, что понимание этого комплексного влияния центральных банков на ликвидность, ожидания и стабильность является ключом к успешной навигации по мировым финансовым рынкам.

Инфляция: Невидимый Налог и Двигатель Изменений

Инфляция — это, пожалуй, один из самых коварных, но в то же время мощных макроэкономических факторов, который мы постоянно держим в поле зрения. Мы называем ее "невидимым налогом", потому что она незаметно, но неуклонно уменьшает покупательную способность наших денег и, следовательно, реальную доходность наших инвестиций; Однако инфляция — это не только угроза; умеренная инфляция часто является признаком здоровой, растущей экономики, а ожидания будущей инфляции могут стимулировать инвестиции в активы, которые традиционно выигрывают от роста цен. Для нас понимание инфляционных процессов и их влияния на различные активы является краеугольным камнем инвестиционной стратегии.

Мы внимательно отслеживаем различные индексы, такие как Индекс потребительских цен (ИПЦ) и Индекс цен производителей (ИЦП), чтобы получить полную картину инфляционного давления. Эти данные не просто показывают нам, насколько быстро растут цены на товары и услуги; они также дают центральным банкам основу для принятия решений о монетарной политике, что, как мы уже обсуждали, имеет огромное значение для рынков. Мы знаем, что слишком высокая инфляция может вынудить центральные банки повышать ставки, что негативно скажется на акциях и облигациях, а слишком низкая инфляция или дефляция может сигнализировать о стагнации экономики.

Инфляционные Ожидания и Долговые Инструменты

Когда мы говорим об инфляции, не менее важны и инфляционные ожидания — то, что участники рынка ожидают от будущей инфляции. Мы видим, как эти ожидания оказывают прямое влияние на долговые инструменты, в первую очередь на облигации. Если инвесторы ожидают роста инфляции, они потребуют более высокой доходности от облигаций, чтобы компенсировать снижение покупательной способности будущих выплат. Это приводит к падению цен на облигации. И наоборот, снижение инфляционных ожиданий может привести к росту цен на облигации и снижению их доходности.

Мы используем различные индикаторы для измерения инфляционных ожиданий, такие как "брейк-ивен" ставки по индексируемым инфляцией облигациям (TIPS в США). Эти показатели дают нам представление о том, что рынок закладывает в цены. Наш опыт показывает, что инфляционные ожидания могут быть мощным двигателем для перераспределения капитала между различными классами активов. Например, в условиях ожидаемого роста инфляции мы можем предпочесть инвестиции в акции компаний, которые могут перекладывать растущие издержки на потребителей, или в сырьевые товары, которые традиционно рассматриваются как хедж от инфляции, вместо долговых инструментов с фиксированной доходностью.

Цены на Сырьевые Товары как Инфляционный Барометр

Мы часто рассматриваем цены на сырьевые товары как опережающий индикатор инфляции. Цены на нефть, газ, промышленные металлы, такие как медь, и сельскохозяйственные товары, подобные пшенице, являются фундаментальными для глобальной экономики. Мы видим, как рост цен на энергоносители напрямую влияет на транспортные расходы и затраты на производство, что в конечном итоге отражается на ценах потребительских товаров. Аналогично, рост цен на продовольствие может иметь значительные социальные и экономические последствия, особенно в развивающихся странах.

Мы внимательно следим за динамикой сырьевых рынков, понимая, что они не только отражают текущий спрос и предложение, но и реагируют на геополитические события, погодные условия и изменения в глобальных цепочках поставок. Например, перебои в поставках нефти из-за конфликтов могут мгновенно подтолкнуть цены вверх, провоцируя инфляционное давление по всему миру. Наш анализ цен на сырье помогает нам не только прогнозировать инфляцию, но и выявлять сектора экономики, которые могут быть особенно уязвимы или, наоборот, выиграть от этих ценовых движений.

Рынок Облигаций: Шепот Рецессии и Убежище Капитала

Рынок облигаций, часто называемый "старшим братом" фондового рынка, является для нас источником ценной информации о состоянии экономики и ожиданиях инвесторов. Мы воспринимаем его как барометр доверия и индикатор будущих экономических тенденций. В отличие от акций, где потенциал роста неограничен, облигации предлагают фиксированный доход и возврат основной суммы, что делает их более предсказуемыми, но при этом чувствительными к изменениям процентных ставок и кредитных рисков. Мы видим в нем не только инструмент для консервативных инвестиций, но и мощный аналитический инструмент, способный предсказать надвигающиеся экономические штормы.

Наш опыт показывает, что инвесторы на рынке облигаций особенно чувствительны к риску, будь то риск инфляции, кредитный риск или риск процентной ставки. Поэтому их действия, выраженные в изменении доходности облигаций, часто дают нам ранние сигналы о возможных проблемах в экономике или, наоборот, о ее укреплении. Именно здесь мы ищем "шепот рецессии" или, возможно, намеки на будущий экономический рост, анализируя не только абсолютную доходность, но и форму кривой доходности.

Кривая Доходности как Предиктор Рецессии

Одним из самых мощных инструментов на рынке облигаций, который мы используем для прогнозирования экономических циклов, является кривая доходности. Это графическое отображение доходности облигаций с разным сроком погашения (например, от 3 месяцев до 30 лет). В нормальных условиях кривая доходности имеет восходящий наклон: долгосрочные облигации предлагают более высокую доходность, чем краткосрочные, поскольку инвесторы требуют компенсацию за больший риск и неопределенность, связанные с длительным удержанием актива. Однако, когда краткосрочные ставки становятся выше долгосрочных, кривая инвертируется, и этот феномен на протяжении десятилетий был одним из наиболее надежных предикторов рецессий.

Мы видели, как инверсия кривой доходности (например, когда доходность 2-летних облигаций превышает доходность 10-летних) почти всегда предшествовала экономическим спадам в США. Это происходит потому, что инвесторы ожидают замедления экономики, снижения инфляции и, как следствие, будущих снижений процентных ставок центральным банком. Поэтому они готовы платить больше за долгосрочные облигации, что снижает их доходность. Для нас это не просто академический интерес; это критически важный сигнал, который заставляет нас переоценивать наши портфели и готовиться к возможным изменениям в рыночной среде.

Государственные и Корпоративные Облигации: Анализ Рисков

Разнообразие рынка облигаций огромно, и мы различаем государственные облигации (суверенный долг) и корпоративные облигации, каждый из которых несет свои уникальные риски и возможности. Государственные облигации, особенно таких стран, как США (казначейские облигации), Германия или Япония, часто рассматриваются как одни из самых безопасных активов, поскольку риск дефолта по ним минимален. Мы используем их как "безрисковый" ориентир для оценки доходности других инвестиций и как убежище в периоды рыночной турбулентности.

Корпоративные облигации, с другой стороны, предлагают более высокую доходность, но и несут больший кредитный риск, поскольку компании могут столкнуться с трудностями в погашении долга. Мы тщательно анализируем кредитные рейтинги компаний, их долговую нагрузку и финансовое состояние, прежде чем инвестировать в их облигации. Особое внимание мы уделяем высокодоходным облигациям (High-Yield Bonds), которые выпускаются менее надежными компаниями и предлагают значительно более высокую доходность, но и сопряжены с повышенным риском дефолта. Наш подход к анализу облигаций всегда включает оценку баланса между потенциальной доходностью и присущим риском.

"Зеленые" и "Социальные" Облигации: Новые Горизонты

В последние годы мы стали свидетелями появления и быстрого роста сегмента "зеленых" (Green Bonds) и "социальных" (Social Bonds) облигаций. Эти инструменты привлекают капитал для финансирования проектов, имеющих положительное экологическое или социальное воздействие. Для нас это не просто модный тренд, а отражение растущего осознания важности ESG-факторов (Environmental, Social, Governance) в инвестировании. Мы видим, как компании и правительства все чаще обращаются к таким облигациям для финансирования инициатив по возобновляемой энергетике, энергоэффективности, доступному жилью и здравоохранению.

Мы активно изучаем этот сегмент, поскольку он предлагает возможность не только получить финансовую отдачу, но и внести вклад в устойчивое развитие. Хотя риски "зеленых" и "социальных" облигаций в основном сопоставимы с традиционными облигациями аналогичных эмитентов, мы также обращаем внимание на потенциальные риски "гринвошинга" (когда проект лишь имитирует экологичность) и важность строгих стандартов отчетности. Наш опыт показывает, что этот новый класс активов будет продолжать расти, предлагая инвесторам, ориентированным на устойчивость, новые интересные возможности.

Валютный Рынок: Где Глобальные Потоки Встречаются

Валютный рынок, или Forex, является крупнейшим и наиболее ликвидным финансовым рынком в мире. Для нас это не только место, где мы обмениваем одну валюту на другую, но и ключевой индикатор здоровья национальных экономик и глобальных финансовых потоков. Мы видим, как обменные курсы постоянно колеблются под влиянием множества факторов, от процентных ставок центральных банков до геополитических событий и торговых балансов стран. Эти колебания могут существенно влиять на доходность международных инвестиций, конкурентоспособность экспортеров и импортеров, а также на инфляцию.

Мы понимаем, что валютный рынок — это постоянная битва между различными экономическими силами, где каждая валюта отражает относительную силу и привлекательность экономики своей страны. Укрепление национальной валюты может быть признаком сильной экономики, но оно также может сделать экспорт менее конкурентоспособным. И наоборот, ослабление валюты может стимулировать экспорт, но увеличивать стоимость импорта и инфляцию. Наш анализ валютного рынка является неотъемлемой частью нашего глобального макроэкономического обзора.

Валютные Войны и Интервенции

Мы были свидетелями так называемых "валютных войн", когда страны целенаправленно пытаются ослабить свою валюту, чтобы получить конкурентное преимущество в международной торговле. Это может происходить через снижение процентных ставок, количественное смягчение или прямые валютные интервенции центральных банков, когда они продают свою валюту на рынке, чтобы снизить ее стоимость. Мы помним, как подобные действия вызывали напряженность в международных отношениях и ответные меры со стороны других стран, создавая волатильность и неопределенность на мировых финансовых рынках.

Центральные банки могут также проводить интервенции для стабилизации своей валюты в периоды чрезмерной волатильности или для предотвращения резкого обесценивания, которое может привести к финансовому кризису. Мы внимательно отслеживаем заявления о возможности интервенций, поскольку они могут стать мощным краткосрочным драйвером для изменения курсов. Наш опыт показывает, что понимание этих "валютных войн" и интервенций является критически важным для оценки рисков и возможностей на валютном рынке.

Прогнозирование Обменных Курсов: От ППС до Дифференциалов Ставок

Прогнозирование обменных курсов, это сложная задача, но мы используем ряд моделей и индикаторов, чтобы получить наиболее вероятное представление о будущем движении валют. Один из фундаментальных подходов — это паритет покупательной способности (ППС), который предполагает, что обменные курсы должны корректироваться таким образом, чтобы одинаковые товары и услуги имели одинаковую цену в разных странах. Хотя ППС часто не работает в краткосрочной перспективе из-за торговых барьеров и неторгуемых товаров, в долгосрочной перспективе он может давать представление о "справедливой" стоимости валюты.

Мы также уделяем большое внимание дифференциалам процентных ставок. Теория паритета процентных ставок предполагает, что разница в процентных ставках между двумя странами должна компенсироваться ожидаемым изменением обменного курса. Если процентные ставки в одной стране значительно выше, чем в другой, ее валюта может укрепиться, привлекая капитал в поисках более высокой доходности. Кроме того, мы анализируем торговый баланс страны (разницу между экспортом и импортом), потоки капитала и геополитические события, поскольку все они играют роль в формировании обменных курсов. Наш многолетний опыт подтверждает, что комплексный подход к анализу всех этих факторов является наиболее эффективным для прогнозирования валютных движений.

Сырьевые Рынки: От Энергии до Драгоценных Металлов

Сырьевые рынки занимают особое место в нашем макроэкономическом анализе. Мы видим их как фундаментальный компонент глобальной экономики, поскольку они обеспечивают ресурсы для производства всего, от энергии и продуктов питания до промышленных товаров. Цены на сырьевые товары не только отражают текущий баланс спроса и предложения, но и служат важными индикаторами инфляционных ожиданий, глобального экономического роста и геополитической напряженности. Мы понимаем, что эти рынки могут быть чрезвычайно волатильными, реагируя на любые новости, от прогнозов погоды до политических решений и военных конфликтов.

Мы активно следим за динамикой цен на различные виды сырья, поскольку они могут существенно влиять на прибыльность компаний в разных секторах экономики. Например, рост цен на нефть негативно сказывается на авиакомпаниях и транспортных компаниях, но приносит выгоду нефтедобывающим гигантам. Аналогично, изменения цен на металлы влияют на производителей автомобилей, электроники и строительные компании. Для нас это не просто слежение за котировками, это глубокий анализ сил, которые формируют эти рынки, и их каскадного влияния на всю мировую экономику.

Нефть и Газ: Энергетический Пульс Планеты

Нефть и природный газ являются, без преувеличения, кровеносной системой мировой экономики. Мы постоянно анализируем факторы, влияющие на их цены, поскольку они являются ключевыми драйверами инфляции и экономического роста. Спрос на энергию тесно связан с промышленной активностью и потребительским поведением, в то время как предложение может быть нарушено из-за геополитических конфликтов, решений ОПЕК+, санкций или стихийных бедствий. Мы видели, как резкие скачки цен на нефть могут вызвать рецессии, а их падение — стимулировать экономический рост, предоставляя "налоговый вычет" для потребителей и бизнеса.

Мы уделяем особое внимание отчетности по запасам нефти и газа, данным о буровых установках, а также прогнозам глобального спроса от таких организаций, как МЭА (Международное энергетическое агентство) и ОПЕК. Также мы отслеживаем развитие технологий в сфере возобновляемой энергетики, поскольку они постепенно меняют долгосрочную картину спроса на ископаемое топливо. Наш опыт показывает, что понимание динамики энергетических рынков является обязательным для любого инвестора, стремящегося к всестороннему макроэкономическому анализу.

Золото и Серебро: Убежище в Шторм

Драгоценные металлы, в особенности золото и серебро, исторически играют роль "убежища" в периоды экономической и геополитической неопределенности. Мы видим, как в моменты финансовых кризисов, высокой инфляции или геополитических конфликтов инвесторы обращаются к золоту как к средству сохранения капитала. Оно не имеет кредитного риска, не подвержено инфляции в той же степени, что фиатные валюты, и сохраняет свою ценность на протяжении тысячелетий. Мы также отслеживаем его корреляцию с долларом США: как правило, укрепление доллара оказывает давление на цены на золото, делая его более дорогим для покупателей, использующих другие валюты, и наоборот.

Серебро, помимо своей роли драгоценного металла, также имеет значительное промышленное применение, что делает его цену более чувствительной к изменениям в глобальной промышленной активности. Мы анализируем спрос со стороны ювелирной промышленности, инвестиционный спрос и промышленный спрос, чтобы понять будущие ценовые тенденции; Наш подход к инвестициям в драгоценные металлы заключается не только в спекуляции на их ценах, но и в использовании их для диверсификации портфеля и хеджирования от системных рисков.

Промышленные и Сельскохозяйственные Товары: Основа Экономики

Помимо энергии и драгоценных металлов, мы также пристально следим за ценами на промышленные металлы, такие как медь, алюминий, никель, и сельскохозяйственные товары, такие как пшеница, кукуруза, соя. Медь, например, часто называют "доктором медью", потому что ее цена считается индикатором здоровья мировой экономики из-за ее широкого использования в строительстве и производстве. Рост цен на промышленные металлы обычно сигнализирует об увеличении глобального спроса и экономического роста.

Цены на сельскохозяйственные товары, в свою очередь, критически важны для продовольственной безопасности и инфляционных ожиданий. Мы видим, как погодные условия, урожайность, экспортные ограничения и даже политические решения могут вызвать резкие колебания цен, что напрямую влияет на расходы потребителей и прибыльность агропромышленных компаний. Наш анализ этих рынков помогает нам не только прогнозировать инфляцию, но и выявлять инвестиционные возможности в секторах, зависящих от этих базовых товаров.

Фондовые Рынки: Двигатель Роста и Зона Риска

Фондовые рынки — это то место, где инвесторы ищут рост капитала и доходность, вкладывая средства в акции компаний. Для нас это не просто набор индексов и котировок; это живой организм, отражающий ожидания относительно будущей прибыли компаний, технологических прорывов, потребительского спроса и, конечно же, макроэкономической ситуации. Мы понимаем, что цены акций не всегда рациональны в краткосрочной перспективе, но в долгосрочной перспективе они обычно следуют за фундаментальными показателями компаний и общей экономической динамикой. Именно поэтому мы уделяем столько внимания комплексному макроэкономическому анализу.

Мы видим, как фондовые рынки реагируют на множество факторов: отчеты о доходах компаний, новости о слияниях и поглощениях, инновации, а также на более широкие макроэкономические тенденции, такие как процентные ставки, инфляция, ВВП и безработица. В конечном итоге, все эти факторы влияют на способность компаний генерировать прибыль, что является ключевым драйвером для стоимости их акций. Наш подход заключается в том, чтобы не просто следовать за толпой, а попытаться понять underlying причины движений рынка.

Макроиндикаторы и Их Прямое Влияние

Мы неоднократно убеждались, что макроэкономические индикаторы оказывают прямое и часто немедленное влияние на фондовые рынки. Например, сильный отчет по ВВП или низкий уровень безработицы обычно рассматриваются как позитивные сигналы, указывающие на рост экономики и потенциально более высокую прибыль компаний, что приводит к росту цен акций. И наоборот, слабые макроэкономические данные, такие как снижение розничных продаж или рост инфляции, могут вызвать распродажи, поскольку инвесторы опасаются замедления экономики или ужесточения монетарной политики.

Мы также видим, как потребительские настроения и расходы, измеряемые различными опросами и отчетами, напрямую влияют на компании потребительского сектора. Высокие потребительские расходы означают больший объем продаж и прибыли для ритейлеров, производителей товаров и сферы услуг; Мы всегда сопоставляем эти макроданные с отчетностью конкретных компаний, чтобы понять, насколько хорошо они справляются с текущей экономической средой. Для нас это критически важный шаг в принятии инвестиционных решений.

Анализ Волатильности (VIX): Индекс Страха

Индекс волатильности CBOE (VIX), который часто называют "индексом страха", является для нас ключевым индикатором рыночных настроений и ожиданий будущей волатильности на фондовом рынке США. Мы знаем, что VIX измеряет ожидаемую волатильность рынка на основе цен опционов на индекс S&P 500. Высокое значение VIX указывает на то, что инвесторы ожидают значительных колебаний цен в ближайшем будущем, что часто происходит в периоды рыночной неопределенности, страха и распродаж.

Мы используем VIX не только как барометр страха, но и как инструмент для оценки рыночных рисков. Всплески VIX часто совпадают с пиками паники и могут сигнализировать о потенциальном краткосрочном дне рынка, предлагая возможности для покупки для тех, кто готов идти против толпы. И наоборот, необычно низкий VIX может указывать на самоуспокоенность рынка и потенциальное нарастание рисков. Наш опыт показывает, что отслеживание VIX помогает нам не только управлять своими позициями, но и понимать общие настроения на рынке.

Секторальный Анализ: FAANG, SaaS, Биотехнологии и "Зеленая" Энергетика

Фондовый рынок не является монолитным; он состоит из множества секторов, каждый из которых имеет свои уникальные драйверы роста и риски. Мы проводим тщательный секторальный анализ, чтобы выявить наиболее перспективные области и избежать потенциальных ловушек. Например, мы видели, как акции технологических гигантов, таких как компании FAANG (Facebook/Meta, Apple, Amazon, Netflix, Google/Alphabet), доминировали на рынке в течение многих лет благодаря своим инновациям, масштабу и способности генерировать огромные прибыли. Их рост часто зависит от технологических трендов, потребительских привычек и регуляторной среды.

Мы также активно изучаем сектор программного обеспечения как услуги (SaaS), биотехнологические компании и компании "зеленой" энергетики; SaaS-компании демонстрируют стабильный рост доходов за счет подписных моделей, в то время как биотехнологии предлагают огромный потенциал роста за счет прорывных медицинских открытий, но и сопряжены с высокими рисками, связанными с клиническими испытаниями и одобрением регулирующих органов. Сектор "зеленой" энергетики, в свою очередь, поддерживается глобальным переходом к устойчивым источникам энергии и государственными стимулами. Наш опыт показывает, что глубокое понимание специфики каждого сектора позволяет нам принимать более целенаправленные и эффективные инвестиционные решения.

IPO, M&A и SPAC: Рождение и Трансформация Компаний

Мы постоянно следим за динамикой первичных публичных размещений (IPO), слияний и поглощений (M&A) и SPAC (Special Purpose Acquisition Companies), поскольку эти процессы являются двигателями трансформации корпоративного ландшафта. IPO — это возможность для нас инвестировать в быстрорастущие частные компании, когда они впервые выходят на публичный рынок. Однако мы подходим к IPO с осторожностью, тщательно анализируя финансовое состояние компании, ее бизнес-модель и оценку, поскольку многие IPO могут быть переоценены.

Слияния и поглощения, с другой стороны, отражают консолидацию отраслей, стремление компаний к синергии или расширению рынка; Мы видим, как M&A-активность может создавать ценность для акционеров поглощаемых компаний, но также нести риски для компаний-покупателей, если интеграция проходит неудачно. SPAC, или "компании-пустышки", которые привлекают средства для последующего поглощения частной компании, стали популярным способом выхода на биржу в последние годы. Мы тщательно оцениваем команду управления SPAC и условия сделки, поскольку этот механизм также несет свои уникальные риски. Наш опыт показывает, что эти процессы являются важными индикаторами динамики рынка капитала и стратегических приоритетов компаний.

Развивающиеся (EM) и Развитые Рынки: Сравнительный Взгляд

Для нас глобальная диверсификация является ключевым элементом инвестиционной стратегии, и мы проводим сравнительный анализ развитых рынков (например, США, Европа) и развивающихся рынков (ЕМ), таких как Китай, Индия, Бразилия. Развитые рынки обычно предлагают большую стабильность, ликвидность и прозрачность, но потенциал роста там может быть ниже. Мы видим, как крупные компании на развитых рынках часто являются мировыми лидерами в своих отраслях, но их рост может быть медленнее.

Развивающиеся рынки, напротив, предлагают более высокий потенциал роста за счет быстрорастущего населения, урбанизации и индустриализации, но сопряжены с большими рисками: политической нестабильностью, регуляторными изменениями, валютными колебаниями и меньшей прозрачностью. Мы внимательно изучаем специфику каждого EM-рынка, например, регуляторные риски в Китае или потенциал роста в Индии, прежде чем принимать инвестиционные решения. Наш опыт показывает, что грамотное распределение капитала между развитыми и развивающимися рынками позволяет оптимизировать соотношение риска и доходности в долгосрочной перспективе.

Геополитика, Торговые Войны и Климатические Риски: Нефинансовые Факторы

В нашем анализе мы выходим за рамки чисто экономических показателей, поскольку понимаем, что мир финансов не существует в вакууме. Геополитические события, торговые конфликты и даже климатические изменения оказывают все более значимое влияние на рынки, часто вызывая внезапные и непредсказуемые колебания. Мы убедились, что игнорировать эти нефинансовые факторы — значит подвергать наши портфели ненужным рискам. Эти события могут нарушать глобальные цепочки поставок, влиять на доверие инвесторов, изменять регуляторную среду и даже приводить к перераспределению капитала между странами и секторами.

Мы постоянно отслеживаем международные отношения, политические выборы, региональные конфликты и заявления лидеров, поскольку они могут иметь далеко идущие последствия для инвестиций. Например, эскалация торговых войн между крупными экономиками может привести к введению тарифов, что негативно скажется на компаниях, зависящих от международной торговли. Аналогично, обострение геополитической напряженности в ключевых регионах может вызвать всплеск цен на сырьевые товары или отток капитала из рисковых активов. Для нас это означает, что анализ рисков должен быть всесторонним и включать оценку не только финансовых, но и политических, социальных и экологических факторов.

Влияние Санкций и Торговых Конфликтов

Мы многократно наблюдали, как введение экономических санкций или эскалация торговых конфликтов между странами оказывали прямое и часто разрушительное влияние на финансовые рынки. Санкции могут ограничивать доступ компаний или целых стран к международным рынкам капитала, технологиям или товарам, что приводит к снижению их прибыльности, девальвации валют и падению цен акций. Мы видели, как компании, зависящие от экспорта в страны, находящиеся под санкциями, сталкивались с серьезными проблемами, что отражалось на их котировках.

Торговые войны, такие как те, что разворачивались между США и Китаем, приводят к введению импортных пошлин, что удорожает товары и нарушает глобальные цепочки поставок. Это может негативно сказаться на потребительских расходах, прибыльности компаний и даже на ВВП стран. Мы анализируем, какие сектора и компании наиболее уязвимы к этим факторам, и корректируем наши портфели соответствующим образом. Наш опыт показывает, что геополитические риски — это не просто новости, а мощные драйверы рыночных движений, которые требуют постоянного внимания.

Климатические Риски и ESG-Инвестирование

Климатические риски и их влияние на финансовые рынки становятся все более актуальными. Мы видим, как экстремальные погодные явления, изменение климата и ужесточение экологического регулирования влияют на страховой сектор, агропромышленные компании, энергетические гиганты и даже на рынок недвижимости. Компании, которые не адаптируются к этим изменениям, могут столкнуться с финансовыми потерями, тогда как те, кто инвестирует в "зеленые" технологии и устойчивые практики, могут получить конкурентное преимущество.

Именно здесь на сцену выходит ESG-инвестирование (Environmental, Social, Governance). Мы видим, как инвесторы все чаще учитывают экологические, социальные и управленческие факторы при принятии инвестиционных решений. Компании с высокими ESG-рейтингами часто воспринимаются как более устойчивые, этичные и менее рискованные в долгосрочной перспективе. Однако мы также осознаем риски "гринвошинга", когда компании лишь создают видимость экологичности без реальных изменений. Поэтому мы проводим глубокий анализ ESG-отчетности и методологий рейтингования, чтобы убедиться в подлинности заявлений. Наш опыт показывает, что учет ESG-факторов не только способствует устойчивому развитию, но и может повысить долгосрочную доходность портфеля, снижая нефинансовые риски.

"Самое важное, что нужно знать об инвестициях, это то, что рынки не являются полностью эффективными, и они не являются полностью случайными. Это сочетание того и другого."

— Джордж Сорос

Инструменты Анализа: Как Мы Видим Невидимое

Чтобы успешно ориентироваться в сложности финансовых рынков и влиянии макроэкономических индикаторов, мы используем широкий спектр аналитических инструментов. Мы понимаем, что не существует "святого Грааля" или одного единственного подхода, который гарантировал бы успех. Вместо этого мы применяем комбинацию фундаментального и технического анализа, дополняя их современными методами, такими как машинное обучение и анализ деривативов. Наш подход всегда многогранен, поскольку каждый инструмент дает нам уникальный ракурс на рынок и помогает "видеть невидимое" — скрытые тенденции, риски и возможности.

Мы постоянно совершенствуем наши методы, обучаясь на собственном опыте и адаптируясь к меняющейся рыночной среде. Наша цель, не просто прогнозировать движения рынка, а понимать причины этих движений, чтобы принимать более осознанные и обоснованные решения. Эти инструменты позволяют нам не только оценивать текущую ситуацию, но и строить сценарии будущего, хеджировать риски и находить активы, которые могут быть недооценены или переоценены рынком.

Фундаментальный Анализ: Оценка Истинной Стоимости

Фундаментальный анализ является для нас краеугольным камнем долгосрочного инвестирования. Мы верим, что в конечном итоге цена акции отражает истинную стоимость компании, которая, в свою очередь, определяется ее финансовым здоровьем, перспективами роста, конкурентными преимуществами и менеджментом. Мы проводим глубокий анализ отчетности компаний (балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств), используя международные стандарты финансовой отчетности (МСФО), чтобы получить полную картину.

В нашем арсенале фундаментального анализа есть несколько ключевых методов:

- Дисконтирование денежных потоков (DCF): Мы прогнозируем будущие денежные потоки компании и дисконтируем их к текущей стоимости, чтобы определить ее внутреннюю стоимость. Этот метод требует тщательного анализа допущений и чувствительности к ним.

- Анализ мультипликаторов: Мы сравниваем ключевые финансовые показатели компании (например, прибыль на акцию, выручку, стоимость предприятия) с ее рыночной капитализацией или стоимостью предприятия. Популярные мультипликаторы включают:

- P/E (Price-to-Earnings): Соотношение цены акции к прибыли на акцию.

- EV/EBITDA (Enterprise Value to Earnings Before Interest, Taxes, Depreciation, and Amortization): Соотношение стоимости предприятия к прибыли до вычета процентов, налогов, износа и амортизации.

- PEG (Price/Earnings to Growth): Соотношение P/E к ожидаемому темпу роста прибыли.

- Оценка долговой нагрузки: Мы тщательно анализируем уровень долга компании, ее способность обслуживать этот долг и риски, связанные с высокой задолженностью.

- Анализ нематериальных активов: Мы учитываем стоимость таких активов, как бренды, патенты, технологии, которые могут не отражаться полностью в балансовом отчете, но являются критически важными для конкурентного преимущества компании.

Мы используем эти мультипликаторы для сравнения компаний внутри одной отрасли и выявления потенциально недооцененных или переоцененных активов.

Наш подход к фундаментальному анализу всегда ориентирован на поиск компаний с сильными основами, устойчивыми конкурентными преимуществами и перспективами долгосрочного роста, независимо от краткосрочных рыночных колебаний.

Технический Анализ: Чтение Графиков и Психологии Рынка

В дополнение к фундаментальному анализу, мы активно используем технический анализ для понимания краткосрочных и среднесрочных движений цен, а также для определения оптимальных точек входа и выхода. Мы верим, что история повторяется, и ценовые графики отражают коллективную психологию участников рынка, их страхи и жадность. Технический анализ не пытается предсказать "почему" цена движется, а фокусируется на "как" и "куда" она движется, основываясь на исторических данных.

Наш инструментарий технического анализа включает:

- Индикаторы:

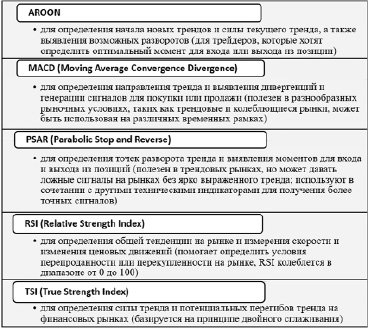

- MACD (Moving Average Convergence Divergence): Мы используем его для определения направления и силы тренда, а также для выявления потенциальных точек разворота.

- RSI (Relative Strength Index): Этот осциллятор помогает нам определить, находится ли актив в состоянии перекупленности или перепроданности, что может сигнализировать о возможном развороте цены.

- Полосы Боллинджера: Мы используем их для измерения волатильности и определения потенциальных уровней поддержки и сопротивления.

- Стохастик: Еще один осциллятор, который помогает нам выявлять зоны перекупленности/перепроданности и потенциальные точки разворота.

- Скользящие средние: Мы используем различные скользящие средние (например, 50-дневные, 200-дневные) для определения основных трендов и динамических уровней поддержки/сопротивления.

- Фигуры разворота и продолжения тренда: Мы ищем на графиках такие паттерны, как "Голова и плечи", "Двойная вершина/дно" (фигуры разворота) или "Флаги", "Вымпелы" (фигуры продолжения), чтобы предсказать дальнейшее движение цены.

- Объемы торгов: Мы анализируем объемы торгов для подтверждения силы тренда или значимости ценовых движений. Высокие объемы при росте цены подтверждают силу восходящего тренда.

- Волновая теория Эллиотта: Мы используем ее для идентификации циклических паттернов в рыночных движениях, что помогает нам прогнозировать возможные фазы роста и коррекции.

Мы понимаем, что технический анализ, это не точная наука, а искусство интерпретации, требующее опыта и постоянной практики. Мы используем его в сочетании с фундаментальным анализом, чтобы получить более полную картину и минимизировать риски.

Применение Машинного Обучения и ИИ в Алгоритмической Торговле

В современном мире мы активно исследуем и внедряем методы машинного обучения (МО) и искусственного интеллекта (ИИ) в наш инвестиционный процесс. Мы видим, как эти технологии революционизируют алгоритмическую торговлю, позволяя анализировать огромные объемы данных, выявлять сложные паттерны и делать прогнозы, недоступные для человека. Для нас это не замена человеческой интуиции, а мощный инструмент, который усиливает наши аналитические возможности.

Мы используем МО для:

- Сентимент-анализа новостных потоков: Алгоритмы МО могут обрабатывать тысячи новостных статей, твитов и отчетов, извлекая из них информацию о настроениях рынка (положительных, отрицательных, нейтральных), что помогает нам прогнозировать краткосрочные движения цен;

- Прогнозирования цен на активы: Мы применяем различные модели МО, такие как нейронные сети, деревья решений и регрессионный анализ, для прогнозирования цен на акции, сырьевые товары и криптовалюты на основе исторических данных, макроэкономических показателей и других факторов.

- Выявления аномалий и арбитражных возможностей: Алгоритмы могут обнаруживать неэффективности рынка или арбитражные возможности, которые человек мог бы пропустить.

- Управления рисками и оптимизации портфеля: МО помогает нам моделировать финансовые кризисы, оценивать риски портфеля методом Монте-Карло и оптимизировать распределение активов для достижения заданных целей доходности при определенном уровне риска.

- Анализа временных рядов: Методы, такие как ARIMA (Autoregressive Integrated Moving Average), позволяют нам анализировать временные ряды данных и прогнозировать их будущие значения.

Мы понимаем, что машинное обучение — это постоянно развивающаяся область, и мы продолжаем учиться и экспериментировать с новыми алгоритмами и подходами, чтобы оставаться на переднем крае инноваций в финансовом анализе.

Анализ Деривативов: Хеджирование и Спекуляции

Деривативы — это финансовые инструменты, стоимость которых зависит от стоимости базового актива (акций, облигаций, валют, сырьевых товаров). Мы используем деривативы, такие как опционы и фьючерсы, как для хеджирования рисков в наших портфелях, так и для спекуляций на будущих движениях цен. Они предоставляют нам гибкость и левередж, но также сопряжены с повышенными рисками, если их использовать неосмотрительно.

Мы применяем деривативы для:

- Хеджирования рисков: Например, если у нас есть большой портфель акций, и мы опасаемся краткосрочного падения рынка, мы можем купить пут-опционы на индекс, чтобы защитить наш портфель от значительных потерь.

- Спекуляций: Мы можем использовать колл-опционы для ставок на рост цены актива или пут-опционы для ставок на ее падение, получая при этом высокий левередж.

- Оценки рыночных ожиданий: Цены опционов могут давать нам информацию о том, какую волатильность и ценовые движения ожидают другие участники рынка (например, через индекс VIX). Мы используем такие модели, как модель Блэка-Шоулза, для оценки справедливой стоимости опционов.

Мы понимаем, что анализ деривативов требует глубоких знаний и опыта, и мы всегда тщательно оцениваем соотношение риска и доходности, прежде чем включать их в наши стратегии.

Структурные Сдвиги и Новые Горизонты

Мировые финансовые рынки постоянно эволюционируют, и мы, как опытные блогеры и инвесторы, внимательно следим за структурными сдвигами, которые формируют их будущее. Эти изменения могут быть вызваны технологическими прорывами, изменением поведения инвесторов, новыми регуляциями или глобальными макроэкономическими тенденциями. Мы видим, как эти сдвиги создают как новые возможности, так и новые риски, требуя от нас постоянной адаптации и переосмысления традиционных подходов к инвестированию.

Наш анализ охватывает не только отдельные активы или сектора, но и саму структуру рынка: кто на нем доминирует, какие технологии используются, как меняется роль различных участников. Мы убеждены, что понимание этих структурных изменений является ключом к долгосрочному успеху, поскольку они могут фундаментально изменить правила игры.

Роль ETF и Индексных Фондов: Пассивное Инвестирование

Одним из наиболее значительных структурных сдвигов последних десятилетий стало доминирование пассивных фондов, таких как ETF (Exchange Traded Funds) и индексные фонды. Мы видим, как все больше капитала перетекает из активно управляемых фондов в пассивные, которые просто отслеживают рыночные индексы. Это явление имеет глубокие последствия для структуры рынка: акции, входящие в популярные индексы, получают постоянный приток средств, независимо от их индивидуальных фундаментальных показателей, что может приводить к искажениям цен и усилению корреляций между активами.

Для нас это означает, что мы должны учитывать влияние пассивных фондов на динамику цен, особенно при анализе акций с большой капитализацией, входящих в индексы. Мы также используем ETF как эффективный инструмент для получения доступа к широким рынкам, секторам или классам активов с низкой стоимостью и высокой ликвидностью. Наш опыт показывает, что грамотное использование ETF может значительно упростить диверсификацию портфеля и снизить транзакционные издержки.

Влияние Высокочастотного Трейдинга и Розничных Инвесторов

Мы наблюдаем, как высокочастотный трейдинг (HFT) и рост активности розничных инвесторов через онлайн-платформы меняют динамику рынка. HFT-алгоритмы, совершающие тысячи сделок в секунду, могут увеличивать ликвидность, но также могут способствовать внезапным всплескам волатильности и "флеш-крэшам". Мы понимаем, что розничные инвесторы, вооруженные легким доступом к рынкам и социальными сетями, также стали мощной силой, способной влиять на цены отдельных акций, как это было видно в феномене "мемных акций".

Эти изменения требуют от нас адаптации наших стратегий. Мы должны быть готовы к более быстрой реакции рынка и учитывать фактор "коллективной психологии толпы", которая может быть иррациональной в краткосрочной перспективе. Наш опыт показывает, что понимание этих новых сил на рынке помогает нам избегать ловушек и, возможно, даже использовать их для нашей выгоды.

Рынок Криптовалют: Институциональное Принятие и Ончейн-Анализ

Рынок криптовалют, когда-то считавшийся нишевым и спекулятивным, становится все более интегрированным в традиционные финансы. Мы видим, как растет институциональное принятие биткоина и других цифровых активов, с появлением ETF, фьючерсов и инвестиционных продуктов, ориентированных на криптовалюты. Это привлекает новых инвесторов и приносит на рынок большую ликвидность и, возможно, стабильность.

Для анализа криптовалют мы используем не только традиционные методы (технический и фундаментальный анализ, хотя и с поправкой на специфику), но и ончейн-анализ. Ончейн-данные, такие как объем транзакций, количество активных адресов, перемещение средств между биржами и кошельками, дают нам уникальное представление о реальной активности сети и настроениях участников. Мы также отслеживаем такие индикаторы, как доминирование биткоина (BTC dominance) и поисковые запросы в Google Trends, чтобы оценить общий интерес и приток капитала на рынок. Наш опыт показывает, что рынок криптовалют, несмотря на свою волатильность, предлагает уникальные инвестиционные возможности, но требует специализированных знаний и подходов.

Демографические Изменения и Их Долгосрочное Влияние

Мы убеждены, что демографические изменения, такие как старение населения в развитых странах, миграционные потоки и рост численности населения в развивающихся странах, оказывают глубокое долгосрочное влияние на финансовые рынки. Старение населения, например, ведет к изменению сберегательных моделей (от накопления к потреблению), увеличению спроса на товары и услуги в сфере здравоохранения и пенсионного обеспечения. Это влияет на рынки труда, потребительские расходы и, в конечном итоге, на прибыльность компаний в различных секторах.

Мы анализируем, как эти демографические тренды формируют долгосрочные инвестиционные возможности. Например, рост спроса на медицинские технологии и услуги для пожилых людей может сделать сектор здравоохранения привлекательным. Аналогично, демографический рост в развивающихся странах может стимулировать спрос на базовые товары, инфраструктуру и образование. Наш опыт показывает, что учет этих медленно развивающихся, но мощных трендов помогает нам строить долгосрочные и устойчивые инвестиционные портфели.

Как мы видим, мир макроэкономических индикаторов и их влияния на фондовые рынки — это сложная, многослойная система, требующая постоянного внимания, анализа и адаптации. Мы, как опытные блогеры, стремимся не просто предоставить вам информацию, но и поделиться нашим подходом к ее осмыслению и применению на практике. Мы убеждены, что успешное инвестирование — это не угадывание будущего, а глубокое понимание настоящего и возможных сценариев развития событий. Это непрерывный процесс обучения, исследований и постоянного совершенствования наших аналитических инструментов.

Мы прошли долгий путь, наблюдая за решениями центральных банков, анализируя инфляционные тренды, слушая шепот рецессии на рынке облигаций, отслеживая глобальные потоки капитала на валютном рынке и понимая, как сырьевые товары питают мировую экономику. Мы научились видеть, как геополитические бури и структурные сдвиги, такие как рост пассивного инвестирования или появление криптовалют, формируют ландшафт, в котором мы работаем. Каждый день мы используем комбинацию фундаментального и технического анализа, дополненную мощью машинного обучения, чтобы "видеть невидимое" и принимать обоснованные решения.

Подробнее

| Анализ волатильности рынка (VIX) | Влияние решений ФРС США | Кривая доходности и рецессия | ESG-факторы в инвестициях | Машинное обучение в трейдинге |

| Институциональное принятие криптовалют | Индикаторы MACD и RSI | Дисконтирование денежных потоков (DCF) | Геополитические риски на рынках | Роль ETF в структуре рынка |